Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

| Одиниці | 1 тиждень липня | 2-й тиждень липня | Зміни щотижня | Середня ціна у червні | Станом на 11 липняСередня ціна | Поточна ціна станом на 15 липня | Зміна за місяць | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22283 | 22190 | ↓93 | 22679 | 22283 | 22150 | ↓32 |

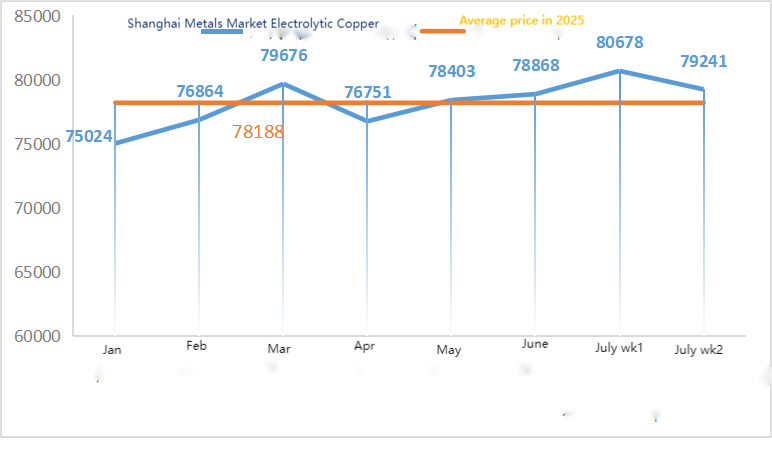

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 80678 | 79241 | ↓1437 | 78868 | 80678 | 78025 | ↑1011 |

| Шанхайська мережа металів АвстраліяМарганцева руда Mn46% | Юань/тонна | 39,69 | 39,75 | ↑0,06 | 39,67 | 39,69 | 39,75 | ↓0,05 |

| Ціна на імпортований рафінований йод у Бізнес-товаристві | Юань/тонна | 635000 | 635000 | 635000 | 635000 | 635000 | ||

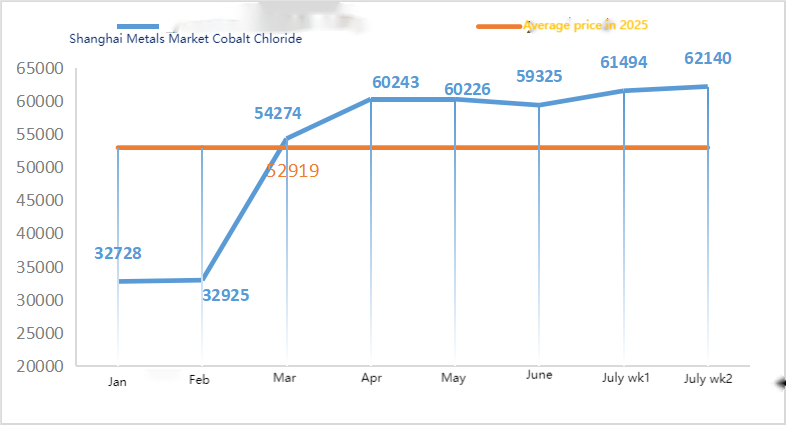

| Шанхайський ринок металів Хлорид кобальту (co≥24,2%) | Юань/тонна | 61494 | 62140 | ↑646 | 59325 | 61494 | 62575 | ↑2528 |

| Діоксид селену на ринку металів Шанхаю | Юані за кілограм | 97,5 | 95,5 | ↓2 | 100.10 | 97,50 | 95 | ↓3.71 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 74,62 | 75,3 | ↑0,68 | 74,28 | 74,62 | ↓1.02 |

Сировина:

①Гіпооксид цинку: Операційний рівень виробників гіпооксиду цинку впав до найнижчого рівня після Нового року, а коефіцієнт транзакцій залишався на найвищому рівні майже за три місяці, що свідчить про тимчасову стабільність ціни на цю сировину.②Сірчана кислотаЦіни цього тижня відрізняються залежно від регіону. Ціни на сірчану кислоту зросли на півночі країни, тоді як у південній частині вони залишалися стабільними. Ціни на кальциновану соду цього тижня залишалися стабільними. ③ Наразі пропозиція цинкової руди на ринку залишається великою. Очікується, що чиста ціна на цинк буде переважно слабкою.

Робочий діапазон на наступний тиждень становить 21 300-22 000 юанів за тонну.

У понеділок коефіцієнт експлуатації заводу з виробництва зразків сульфату цинку на основі води становив 89%, що на 11% менше, ніж попереднього тижня. Коефіцієнт використання потужностей становив 70%, що на 8% менше, ніж попереднього тижня. Технічне обслуговування обладнання деяких заводів призвело до зміни даних. Деякі заводи працюють під контролем виробництва, оскільки продажі не відповідають очікуванням, що призводить до накопичення запасів. Котирування цього тижня були стабільними. На великих заводах спостерігалося збільшення замовлень, багато з них розміщували замовлення до кінця липня, а деякі - до середини-початку серпня. Очікується, що деякі заводи проведуть технічне обслуговування до кінця липня. Наразі ціна досягла низького рівня. Враховуючи зниження коефіцієнтів експлуатації та попиту, очікується, що ціна на сульфат цинку залишиться стабільною або працюватиме слабко в пізніший період. Прогнозується, що ціна на сульфат цинку зросте з таких причин, як високі температури в серпні, що спричиняють плату за електроенергію, зростання цін на сірчану кислоту та технічне обслуговування заводу. Клієнтам рекомендується купувати за потребою.

Щодо сировини: ① Ринок імпортованої марганцевої руди є стабільним і має тенденцію до стабільності. Очевидна ситуація глухого кута та гри між попитом і пропозицією. З одного боку, концентрація портових джерел зросла, що підтримує готовність гірничодобувних компаній утримувати ціни відносно високими; З іншого боку, ціни на марганцеві сплави на нижчій основі знову дещо знизилися, а ситуація з високими котируваннями на ринку зменшилася, причому заводи переважно знижують ціни на закупівлю сировини. ② Ціни на сірчану кислоту цього тижня коливалися залежно від регіону. Ціни на сірчану кислоту зросли в північних регіонах країни, тоді як у південних регіонах вони залишалися стабільними. Загалом вони залишалися стабільними.

Цього тижня коефіцієнт використання виробничих потужностей зразкових виробників сульфату марганцю становив 73%, а коефіцієнт використання потужностей – 66%, залишаючись незмінним порівняно з попереднім тижнем. Ринкові ціни для виробників досягли червоної лінії собівартості, а котирування основних виробників досягли дна, а потім цього тижня відновилися. Наразі основні заводи працюють до середини серпня. Під впливом традиційного міжсезоння попит середній. Але завдяки інформації про підвищення цін від виробників, ентузіазм трейдерів щодо закупівель зріс. Клієнтам рекомендується купувати та запасатися у відповідний час, виходячи з виробничих умов.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня коефіцієнт використання потужностей виробників сульфату заліза становив 75%, що не змінилося порівняно з попереднім тижнем; коефіцієнт використання потужностей становив 24%, що на 15% менше, ніж попереднього тижня. Через нинішній обмежений обсяг поставок заліза в Цішуї, деякі виробники ще більше скоротили виробництво, що посилило ситуацію з обмеженими поставками. Виробники запланували замовлення до кінця серпня. Ціна на сировину, гептагідрат заліза, дещо зросла. На тлі зростання цін на сировину та відносно великих замовлень очікується, що ціна на моногідрат заліза залишатиметься стабільною в пізніший період. Клієнтам рекомендується купувати та запасатися у відповідний час, виходячи з наявних запасів.

4)Сульфат міді/основний хлорид міді

Сировина: На макрорівні Трамп надіслав тарифні листи восьми країнам, включаючи Бразилію (з потенційним 50% тарифом), і знову ж таки в соціальних мережах заявив, що запровадить 50% тариф на імпортовану мідь; Водночас, червневий протокол засідання ФРС показав, що посадовці виключили зниження ставки в липні через розбіжності в поглядах на інфляційний вплив тарифів, а невизначеність у політиці зменшила апетит до ризику, що разом створило тиск на ціни на мідь.

Що стосується фундаментальних показників, зниження цін на мідь спонукало деяких покупців у нижчих сегментах ринку купувати мідь за низькими цінами, а обсяги торгів дещо зросли. Однак більшість користувачів нижчих сегментів ринку, виходячи з очікувань негативного прогнозу щодо цін на мідь у майбутньому, все ще дотримуються обережної та вичікувальної стратегії закупівель.

Щодо розчину для травлення: деякі виробники сировини, що знаходиться вище по черзі, використовують розчин для глибокої обробки травлення, дефіцит сировини ще більше посилюється, а коефіцієнт транзакції залишається високим.

Очікується, що наступного тижня чиста ціна міді становитиме близько 77 000-78 000 юанів за тонну.

Виробники мідного купоросу цього тижня працюють на 100%, а коефіцієнт використання потужностей становить 38%, що залишається незмінним порівняно з попереднім тижнем. Через зниження чистих цін на мідь, котирування на мідний купорос/основний хлорид міді цього тижня були нижчими, ніж минулого.

Ціни на мідь значно коливалися. Рекомендується стежити за змінами цін на мідь та здійснювати покупки у відповідний час.

Сировина: Наразі ціна на сірчану кислоту на півночі перевищила 1000 юанів за тонну, і очікується, що ціна зросте в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, а виробництво та постачання йдуть у звичайному режимі,поточні замовлення заплановані до середини серпня. 1) З наближенням військового параду, виходячи з минулого досвіду, ціни на всі небезпечні хімічні речовини, хімічні прекурсори та вибухові речовини, що використовуються на півночі, зростуть. 2) З наближенням літа більшість заводів з виробництва сірчаної кислоти зупиняться на технічне обслуговування, що призведе до зростання цін на сірчану кислоту. Прогнозується, що ціна на сульфат магнію не впаде до вересня. Очікується, що ціна на сульфат магнію залишатиметься стабільною протягом короткого періоду часу. Також у серпні зверніть увагу на логістику на півночі (Хебей/Тяньцзінь тощо). Логістика підлягає контролю через військовий парад. Транспортні засоби для відвантаження необхідно знайти заздалегідь.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію на заводах становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а ціна на імпортний йод залишалася стабільною. Ринкові котирування досягли межі собівартості виробників, і основні виробники мають тверду готовність утримувати ціни, що поки що не залишає місця для переговорів.

Щодо сировини: судячи з нещодавніх ринкових операцій, з одного боку, ринок демонструє оптимізм промислового ланцюга щодо середньострокового та довгострокового ринку; з іншого боку, поточна ціна на селен знаходиться на історично низькому рівні, ризик продовження закупівель за низькою ціною дуже малий, а настрої покупців на ринку сильні.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, коефіцієнт використання потужностей становив 36%, залишаючись на рівні попереднього тижня, а експортні замовлення від основних виробників зросли. Замовлення виробників відносно великі, але підтримка вартості сировини середня. Очікується, що в подальшому періоді підвищення цін не буде. Клієнтам рекомендується здійснювати покупки у відповідний час, виходячи з власних запасів.

Сировина: З боку пропозиції, плавильні заводи залишаються в вичікувальному настрої, з меншою кількістю ринкових операцій; З боку попиту, підприємства, що займаються переробкою сировини, мають відносно значні запаси, а ринок активно запитує, але залишається обережним щодо купівлі та продажу.

Цього тижня заводи з виробництва зразків хлориду кобальту працювали на 100%, а коефіцієнт використання потужностей становив 44%, залишаючись незмінним порівняно з попереднім тижнем. Котирування основних виробників цього тижня залишалися стабільними. Ціни на хлорид кобальту останнім часом залишаються стабільними, і клієнтам рекомендується купувати відповідно до своїх потреб у запасах.

9)Кобальтсолі/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Хоча заборона на експорт кобальту та золота з Конго все ще діє, готовність до покупок невисока, і масштабних угод мало. Торгова атмосфера на ринку середня. У короткостроковій перспективі ситуація на ринку солей кобальту, ймовірно, залишиться стабільною.

2. Хлорид калію дефіцитний, а ціна на нього зростає. Внутрішній ринок калійних добрив продовжує тенденцію до зростання. Ціна на хлорид калію продовжує зростати, а ціна на карбонат калію також дещо зросла. Однак через тиск цін загальний коефіцієнт операційної діяльності галузі залишається низьким. Пропозиція товарів на ринку обмежена, тоді як заводи, що займаються переробкою, обмежено приймають дорогі товари. Темпи закупівель сповільнилися, а ринок демонструє ситуацію конкуренції попиту та пропозиції. Загалом, у короткостроковій перспективі ціна на хлорид калію, ймовірно, залишиться на високому рівні з коливаннями, що також може вплинути на незначне зростання ціни на карбонат калію.

3. Ціна на форміат кальцію цього тижня залишалася стабільною.

4. Ціна на йодид цього тижня стабільна порівняно з минулим тижнем.

Контактна особа для ЗМІ:

Контактна особа для ЗМІ:

Елейн Сюй

Група СУСТАР

Електронна пошта:elaine@sustarfeed.com

Мобільний/WhatsApp: +86 18880477902

Час публікації: 18 липня 2025 р.