Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 2-й тиждень січня | 3-й тиждень січня | Зміни щотижня | Середня ціна за грудень | Середня ціна станом на 16 січня | Зміни за місяць | Поточна ціна на 20 січня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 24092 | 24580 | ↑488 | 23070 | 24336 | ↑1266 | 24340 |

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 102002 | 102818 | ↑816 | 93236 | 102410 | ↑9174 | 100725 |

| Шанхайська мережа металів АвстраліяМарганцева руда Mn46% | Юань/тонна | 41,85 | 42.15 | ↑0,18 | 41,58 | 42.06 | ↑0,48 | 42.15 |

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

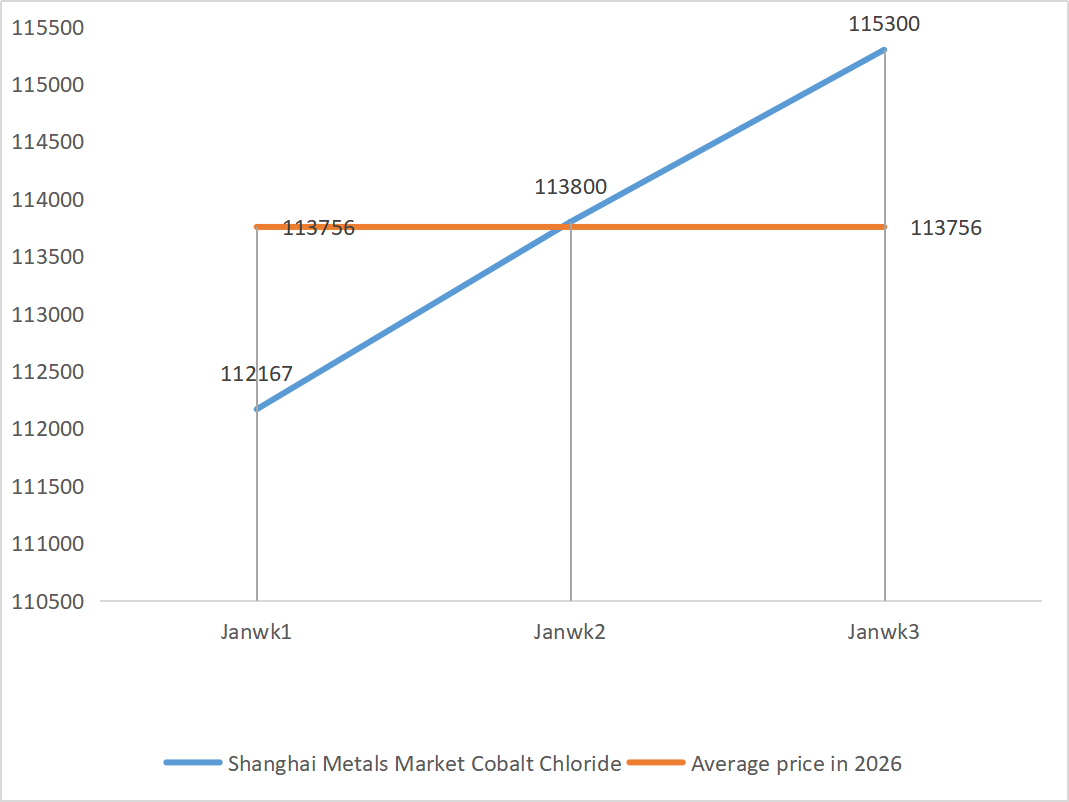

| Шанхайський ринок металів Хлорид кобальту(співпраця≥24,2%) | Юань/тонна | 113800 | 115300 | ↑1500 | 109135 | 114550 | ↑5414 | 116000 |

| Діоксид селену на ринку металів Шанхаю | Юані за кілограм | 112,5 | 125,5 | ↑13 | 112,9 | 124,00 | ↑11.1 | 132,5 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 77,85 | 77.09 | ↓0,76 | 74,69 | 77.20 | ↑2.51 |

1) Сульфат цинку

① Сировина: Гіпооксид цинку: Ситуація з дефіцитом поставок дещо полегшилася, але котирування виробників залишаються відносно стабільними, а витрати підприємств продовжують перебувати під тиском.

Контекст цін на цинк у мережі: Дані щодо заробітної плати в несільськогосподарському секторі США були нижчими, ніж очікувалося, геополітичні ризики зросли, а ціни на мідь, алюміній та дорогоцінні метали досягли нових максимумів, що призвело до зростання цін на цинк до найвищого рівня за останні роки.

Слабкі фундаментальні показники: Прибутки від виплавки цинку на внутрішньому ринку відновилися на тлі зростання цін, але споживчі замовлення в таких галузях, як цинкування та лиття під тиском, були посередніми через екологічні попередження та корпоративні свята, а запаси цинкових злитків продовжували накопичуватися за недостатньої підтримки з боку фундаментальних показників. Загалом, з поступовим зниженням макроекономічних настроїв та відсутністю фундаментальної підтримки, очікується, що середня ціна на цинк наступного тижня становитиме близько 24 500 юанів за тонну.

② Сірчана кислота: Ринкова ціна цього тижня залишалася стабільною.

Цього тижня коефіцієнт використання потужностей виробниками становив 79%, а коефіцієнт використання потужностей – 69%, залишаючись незмінним порівняно з попереднім тижнем. Використання потужностей досягло 69%, що на 4 процентні пункти більше, ніж попереднього тижня. Попит залишається сильним, замовлення основних виробників заплановано до початку лютого. Через високі витрати на основну сировину та велику кількість незавершених замовлень поточна ринкова ціна на сульфат цинку залишається стабільною. Щоб уникнути обмежених поставок перед Весняним фестивалем, клієнтам рекомендується купувати та запасатися заздалегідь у відповідний час.

2) Сульфат марганцю

Щодо сировини: ① Постачання марганцевої руди залишається обмеженим, ціни залишаються стабільними, а ціни на сірчану кислоту залишаються високими, що забезпечує стабільну підтримку сировинного ринку.

②Ціни на сірчану кислоту залишаються стабільно високими.

Цього тижня коефіцієнт використання потужностей виробників сульфату марганцю становив 81%, що на 10% більше, ніж попереднього тижня; коефіцієнт використання потужностей становив 59%, що на 8% більше, ніж попереднього тижня. Замовлення основних виробників заплановані до середини лютого. Витрати та попит формують основну підтримку поточних цін. У короткостроковій перспективі, завдяки високим цінам на сировину, очікується, що ціни на сульфат марганцю залишатимуться стабільними на високому рівні.

Виходячи з аналізу обсягу замовлень підприємств та факторів сировини, короткострокові показники сульфату марганцю залишаються стабільними. Клієнтам рекомендується купувати відповідно до своїх потреб.

3) Сульфат заліза

Сировина: Очевидні обмеження на ринку видобутку: Високі запаси в галузі діоксиду титану та міжсезонні продажі призвели до того, що деякі виробники призупинили виробництво; Значне перенаправлення сировини: Стабільний попит у галузі літій-залізофосфату продовжує перенаправляти постачання сировини; Ланцюгова передача: Припинення виробництва основного продукту безпосередньо призводить до одночасного скорочення виробництва побічного продукту - сульфату заліза.

Цього тижня коефіцієнт використання заводу становив 60%, що на 20% менше, ніж попереднього тижня; коефіцієнт використання потужностей залишався на рівні 19%, що на 4% менше, ніж попереднього тижня, при цьому потужності виробників не були повністю використані, а пропозиція на ринку залишалася обмеженою.

Очікується, що в середньостроковій та короткостроковій перспективі ринок продовжить тенденцію «слабкої пропозиції та високого попиту», а ціна на сульфат заліза залишатиметься стабільно високою завдяки повільному відновленню потужностей та постійній дефіцитності сировини. Купуйте та запасайтеся у слушний час, виходячи з власної ситуації з запасами.

4) Сульфат міді/основний хлорид міді

Поточний ринок перебуває на стадії циклу «домінування сировини – перенесення витрат». Ціни на мідь залишаються високими. Ослаблена макроекономічна підтримка: сильні дані щодо зайнятості в США та збереження ФРС очікувань щодо посилення політики тиснуть на ціни на мідь. З'являється політична підтримка: інвестиційний план State Grid на 4 трильйони юанів на 15-й п'ятирічний план забезпечує підтримку довгострокового попиту. Фундаментальні фактори послаблюються: загальна пропозиція на ринку є вільною, і очікується, що зниження цін на мідь стимулюватиме основні закупівлі.

Прогноз цінового діапазону: Очікується, що ціни на мідну сітку наступного тижня коливатимуться в діапазоні 102 000-103 000 юанів за тонну.

Клієнтам рекомендується скористатися своїми запасами для поповнення запасів, коли ціни на мідь впадуть до відносно низького рівня, щоб забезпечити постачання та контролювати витрати.

5) Сульфат магнію/оксид магнію

Щодо сировини: наразі сірчана кислота на півночі стабільно знаходиться на високому рівні.

Ціни на оксид магнію та сульфат магнію зросли. Вплив контролю за ресурсами магнезиту, обмеження квот та екологічні зміни призвів до того, що багато підприємств почали виробляти продукцію на основі продажів. Підприємства з виробництва оксиду магнію, що працює на легкому випалюванні, закрилися в п'ятницю через політику заміщення потужностей та зростання цін на сірчану кислоту, а ціни на сульфат магнію та оксид магнію короткостроково зросли. Рекомендується робити відповідні запаси.

6) Йодат кальцію

Ціна на рафінований йод дещо зросла, постачання йодату кальцію було обмеженим, деякі виробники йодиду були закриті або обмежили виробництво, а також постачання йодиду було обмеженим. Очікується, що тенденція до довгострокового стабільного та невеликого зростання цін на йодид залишиться незмінною. Рекомендується робити відповідні запаси.

7) Селеніт натрію

Щодо сировини: ціни на кольорові метали продовжують зростати. Загальний ринок сирого селену та діоксиду селену скорочується в обсягах, але ціна стабільна. Передсвяткові запаси є обережними. Підтримка з боку високоякісного попиту сильніша, ніж у традиційних галузях. Спекуляції з капіталом призводять до дефіциту сировини через відсутність поставок сирого селену та діоксиду селену з боку видобувної промисловості. Запаси виробників низькі, а ціна підвищена. Купуйте на вимогу.

8) Хлорид кобальту

Минулого тижня ринок кобальту був слабким та консолідованим, виробництво, встановлення та продажі потрійних батарей зростали повільно, а попит зростав повільно; уряд ДР Конго запровадив експортні квоти, експортери кобальту з Конго в Цзінь Сінгуї повинні отримувати передоплату у розмірі 10% роялті за видобуток корисних копалин, молібденовий кобальт з Лояна, відновлення експорту кобальту в Конго (золото), офіційне розпродаж кобальту в ДР Конго, кобальт, дефіцит поставок, кобальт, очікування зростання витрат, виробники кобальту зберігають експортні квоти на кобальт у 2025 році, ДР Конго, ціни на кобальтову сіль, ціна на оксид літію та кобальту зросла, і позитивний вплив на ринок кобальту залишається; сильна консолідація міжнародних цін на кобальт послабила позитивний вплив на внутрішній ринок кобальту, але негативний вплив залишається. Загалом, зростаючий імпульс ринку кобальту ослаб, і тиск на зниження залишається. Слідкуйте за змінами на ринку та робіть запаси відповідно.

9) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Кобальт: У короткостроковій перспективі очікується, що ціни на кобальт зростатимуть швидше, ніж падатимуть, але це зростання може бути обмежене спроможністю поглинання з боку попиту. Ціни можуть зіткнутися з тиском коригування, якщо надходження проміжних поставок кобальту за кордон збільшаться або попит на кобальт у нижчому сегменті ринку не виправдає очікувань; очікується, що ціни продовжуватимуть зростати, якщо пропозиція залишатиметься обмеженою, а попит стабільно відновлюватиметься.

2. Хлорид калію: У короткостроковій перспективі ситуація з «обмеженою пропозицією» на ринку хлориду калію навряд чи суттєво покращиться, а ціни, ймовірно, залишатимуться в режимі високої волатильності. У довгостроковій перспективі визначення великої контрактної ціни на калійні добрива у 2026 році забезпечить нижню підтримку ринкової ціни, але повільне подальше зростання попиту може обмежити імпульс зростання ціни.

3. Патова ситуація між попитом та пропозицією на ринку мурашиної кислоти залишається незмінною, існує значний тиск на перетравлення запасів, і попит на ринку нижчої ланки навряд чи покаже суттєве покращення в короткостроковій перспективі. У короткостроковій перспективі ціна все ще буде переважно коливальною та слабкою, а попит на форміат кальцію буде середнім. Рекомендується звертати увагу на ринок мурашиної кислоти та закуповувати її за потреби.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем.

Час публікації: 21 січня 2026 р.