Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

| Одиниці | 4-й тиждень червня | 1 тиждень липня | Зміни щотижня | Середня ціна у червні | Середня ціна за липень до 5-го числа | Зміни за місяць | |

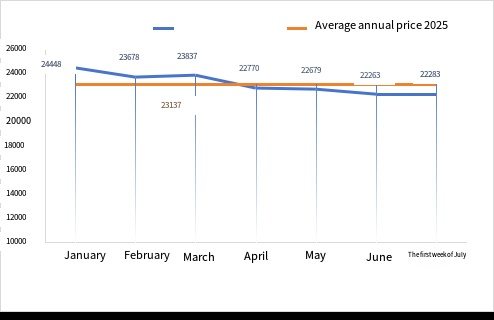

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22156 | 22283 | ↑127 | 22679 | 22283 | ↑20 |

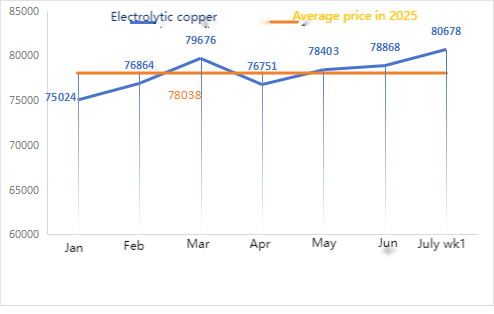

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 78877 | 80678 | ↑1801 рік | 78868 | 80678 | ↑1810 рік |

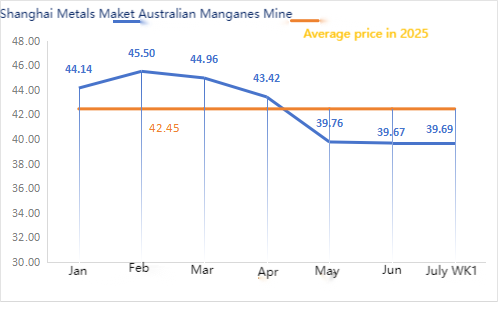

| Шанхайська мережа Youse Австралія Марганцева руда Mn46% | Юань/тонна | 39,5 | 39,69 | ↓0,08 | 39,67 | 39,69 | ↓0,02 |

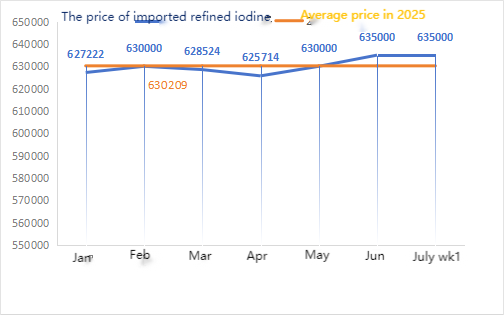

| Ціни на імпортований рафінований йод у бізнес-товаристві | Юань/тонна | 635000 | 635000 | 635000 | 635000 | ||

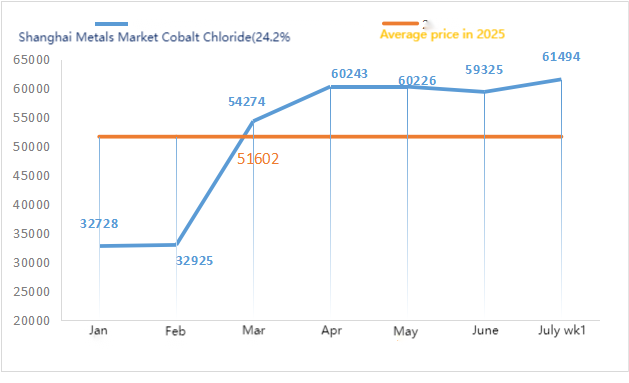

| Шанхайський ринок металів хлорид кобальту (co≥24,2%) | Юань/тонна | 60185 | 61494 | ↑1309 | 59325 | 61494 | ↑2169 |

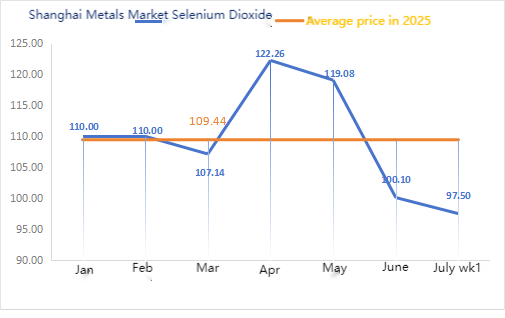

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 94 | 97,5 | ↑3.5 | 100.10 | 97,50 | ↓2.6 |

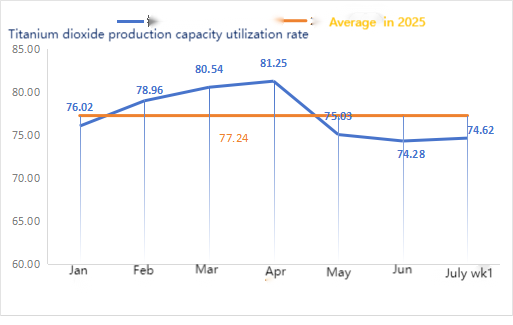

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 73,69 | 74,62 | ↑0,93 | 74,28 | 74,62 | ↓1.34 |

Щотижнева зміна: Щомісячна зміна:

Сировина:

①Гіпооксид цинку: Операційний рівень виробників гіпооксиду цинку впав до найнижчого рівня після Нового року, а коефіцієнт транзакцій залишався на найвищому рівні майже за три місяці, що свідчить про тимчасову стабільність ціни на цю сировину.②Сірчана кислотаЦіни цього тижня відрізняються залежно від регіону.Ціни на сірчану кислоту зросли на півночі країни, тоді як на півдні вони залишалися стабільними. Ціни на кальциновану соду продовжили знижуватися цього тижня.③Очікується, що ціни на цинк залишатимуться високими та волатильними в короткостроковій перспективі.

У понеділок коефіцієнт використання водних заводів з виробництва сульфату цинку становив 100%, що на 6% більше, ніж попереднього тижня, а коефіцієнт використання потужностей – 78%, що на 2% більше, ніж попереднього тижня. Деякі заводи завершили технічне обслуговування, що призвело до деякого відновлення даних. Котирування залишаються стабільними. Захоплення покупцями як у видобувній, так і в переробній промисловості не є високим, а попит невеликий. Враховуючи нормальні коефіцієнти використання та низький попит, очікується, що ціна на сульфат цинку залишатиметься низькою в короткостроковій перспективі. Прогнозується, що ціна досягне найнижчої точки в середині-кінці липня, а потім відновиться в серпні. Клієнтам рекомендується купувати за потребою.

Щодо сировини:①Ціни залишалися стабільними та стійкими, причому деякі види мінералів все ще демонстрували ознаки зростання. Це було зумовлено головним чином макроновинами, які призвели до зростання ф'ючерсних цін на кремній-марганцевий продукцію, що сприяло підвищенню ринкової довіри та настроїв. Однак фактичних угод за високими цінами було мало, а закупівлі заводами, що займалися переробкою, були здебільшого обережними та базувалися на попиті.②Ціни на сірчану кислоту цього тижня відрізнялися залежно від регіону. Ціни на сірчану кислоту зросли в північних регіонах країни, тоді як у південних регіонах вони залишалися стабільними. Загалом вони залишалися стабільними.

Цього тижня коефіцієнт використання виробничих потужностей заводів з виробництва сульфату марганцю становив 73%, а коефіцієнт використання потужностей – 66%, залишаючись незмінним порівняно з попереднім тижнем. Замовлення на великі заводи зросли, і на тлі стабільних цін на сировину існує сильне бажання заводів підвищити ціни. Деякі великі заводи вже підвищили свої ціни. Клієнтам рекомендується готувати свої плани запасів за 20 днів наперед, виходячи з умов виробництва.

Щодо сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до постійно низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня коефіцієнт використання потужностей виробників сульфату заліза становив 75%, а коефіцієнт використання потужностей – 39%, без змін порівняно з попереднім тижнем. Цього тижня основні виробники не оголошують ціни, але готові продавати за високими цінами, тоді як котирування інших виробників залишаються на найвищому рівні за майже два місяці.Наразі внутрішній рівень операційної діяльності сульфату заліза низький, підприємства мають дуже мало спотових запасів, а заводи з виробництва діоксиду титану накопичують занадто багато запасів, що призводить до перетоварів, через що заводи скорочують виробництво та призупиняють роботу. Виробники запланували замовлення до середини-кінця серпня, а ситуація з постачанням гептагідрату сульфату заліза не покращилася. У поєднанні з нещодавньою високою ціною на гептагідрат сульфату заліза, що підтримується вартістю сировини та відносно великими замовленнями, очікується, що дефіцит моногідрату сульфату заліза продовжуватиме зростати в подальший період. Клієнтам рекомендується купувати та запасатися у відповідний час, виходячи з наявних запасів.

4)Сульфат міді/основний хлорид міді

Сировина: Що стосується макроекономічної ситуації, зайнятість у США в ADP була на 95 000 меншою, ніж очікувалося, а слабкий ринок праці все ще не показав покращення. Трейдери збільшили свої ставки на те, що Федеральна резервна система знизить процентні ставки щонайменше двічі до кінця цього року, що є сприятливим для цін на мідь.

Що стосується фундаментальних показників, з боку пропозиції, акціонери, що працюють внутрішньоденно, мають сильну готовність продавати, а на ринку спостерігається купівля за низькими цінами, що формує регіональну модель обмеженої пропозиції. З боку попиту, ціни на мідь перебувають у високому діапазоні, що пригнічує попит на ринку, а загальний настрій покупців на ринку низький.

Щодо травильного розчину: деякі виробники сировини займаються глибокою обробкою травильного розчину, що ще більше посилює дефіцит сировини. Коефіцієнт транзакцій залишається на високому рівні.

Виробники мідного сульфату/основного хлориду міді цього тижня працювали на 100%, що не змінилося порівняно з попереднім тижнем; використання потужностей становило 38%, що на 2% менше, ніж попереднього тижня, при цьому виробники останнім часом працювали в звичайному режимі.

Ціни на сульфат міді/основний хлорид міді залишаються на найвищому рівні за майже два місяці. Не виключено, що ціни зростуть і далі. Виходячи з нещодавньої стабільної тенденції щодо сировини та роботи виробників, сульфат міді залишатиметься на високому рівні в короткостроковій перспективі. Клієнтам рекомендується звертати увагу на наявність на складі та робити покупки у відповідний час.

Щодо сировини: наразі ціна на сірчану кислоту на півночі становить 970 юанів за тонну, і очікується, що в липні вона перевищить 1000 юанів за тонну. Ця ціна дійсна в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, виробництво та постачання йдуть нормально. 1) З наближенням військового параду, виходячи з минулого досвіду, ціни на всі небезпечні хімічні речовини, хімічні прекурсори та вибухові речовини, що використовуються на півночі, зростуть. 2) З наближенням літа більшість заводів з виробництва сірчаної кислоти зупиняться на технічне обслуговування, що призведе до зростання ціни на сірчану кислоту. Прогнозується, що ціна на сульфат магнію не впаде до вересня. Очікується, що ціна на сульфат магнію залишатиметься стабільною протягом короткого періоду часу. Також у серпні зверніть увагу на логістику на півночі (Хебей/Тяньцзінь тощо). Логістика підлягає контролю через військовий парад. Транспортні засоби для відвантаження необхідно знайти заздалегідь.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію виробниками становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишилися незмінними.Клієнтам рекомендується здійснювати покупки, виходячи з виробничих та запасних вимог

Сировина: Ціна на сирий селен значно знизилася через колективне стримування з боку підприємств ланцюга поставок; Після того, як ринок скоригувався, а виробники почали поповнювати запаси сировини, попит на сирий селен відновився, що дещо знизило ціни на сирий селен. Ціни на сировину селеніт натрію залишалися низькими цього тижня.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, а коефіцієнт використання потужностей становив 36%, залишаючись незмінним порівняно з попереднім тижнем. Котирування основних виробників дещо знизилися на 3-5 відсотків порівняно з минулим тижнем. Через зниження цін на сировину та млявість попиту ціни на селеніт натрію демонструють слабку тенденцію. Клієнтам рекомендується купувати відповідно до власних запасів.

Сировина: З боку пропозиції, плавильні заводи залишаються в вичікувальному настрої, з меншою кількістю ринкових операцій; З боку попиту, підприємства, що займаються переробкою сировини, мають відносно значні запаси, і ринок активно запитує про ціни, але операції залишаються обережними.

Цього тижня заводи з виробництва зразків хлориду кобальту працювали на 100%, а коефіцієнт використання потужностей становив 44%, залишаючись незмінним порівняно з попереднім тижнем. Ціни основних виробників цього тижня дещо зросли, оскільки на ринку поширилася інформація про те, що заборону на експорт до Демократичної Республіки Конго було продовжено на три місяці. Не виключено, що пізніше буде подальше підвищення цін. Клієнтам рекомендується робити запаси у відповідний час, виходячи зі своїх запасів.

9)Солі кобальту/хлорид калію/форміат кальцію

Ціну на солі кобальту для виробництва акумуляторів призупинено. Заборону на експорт з Демократичної Республіки Конго продовжено на три місяці. Ціни на кобальт можуть продовжувати зростати, котирування цього тижня зросли порівняно з минулим.

2 Ціни на хлорид калію зросли порівняно з минулим тижнем. Канадського калію немає на складі в порту, і пізніше його можуть замінити російським білим порошкоподібним калієм. Зростання цін на хлорид калію триває і може продовжуватися в майбутньому. Рекомендується купувати відповідні запаси відповідно до попиту.

3. Ціни на мурашину кислоту продовжують падати, експорт обмежений, а попит не задовольняється. Цього тижня котирування на форміат кальцію знизилися порівняно з попередніми двома тижнями, а ціни знаходяться на відносно низькому рівні.

Контактна особа для ЗМІ:

Контактна особа для ЗМІ:

Елейн Сюй

Група СУСТАР

Електронна пошта:elaine@sustarfeed.com

Мобільний/WhatsApp: +86 18880477902

Час публікації: 09 липня 2025 р.