Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 1-й тиждень січня | 2-й тиждень січня | Зміни щотижня | Середня ціна за грудень | Середня ціна до 9 днів у січні | Зміни за місяць | Поточна ціна на 14 січня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 23283 | 24092 | ↑809 | 23070 | 24092 | ↑1022 | 24570 |

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 99060 | 102002 | ↑2942 | 93236 | 102002 | ↑8766 | 103915 |

| Шанхай Металс Австралія Марганцева руда Mn46% | Юань/тонна | 41,85 | 41,85 | - | 41,58 | 41,97 | ↑0,39 | 41,85 |

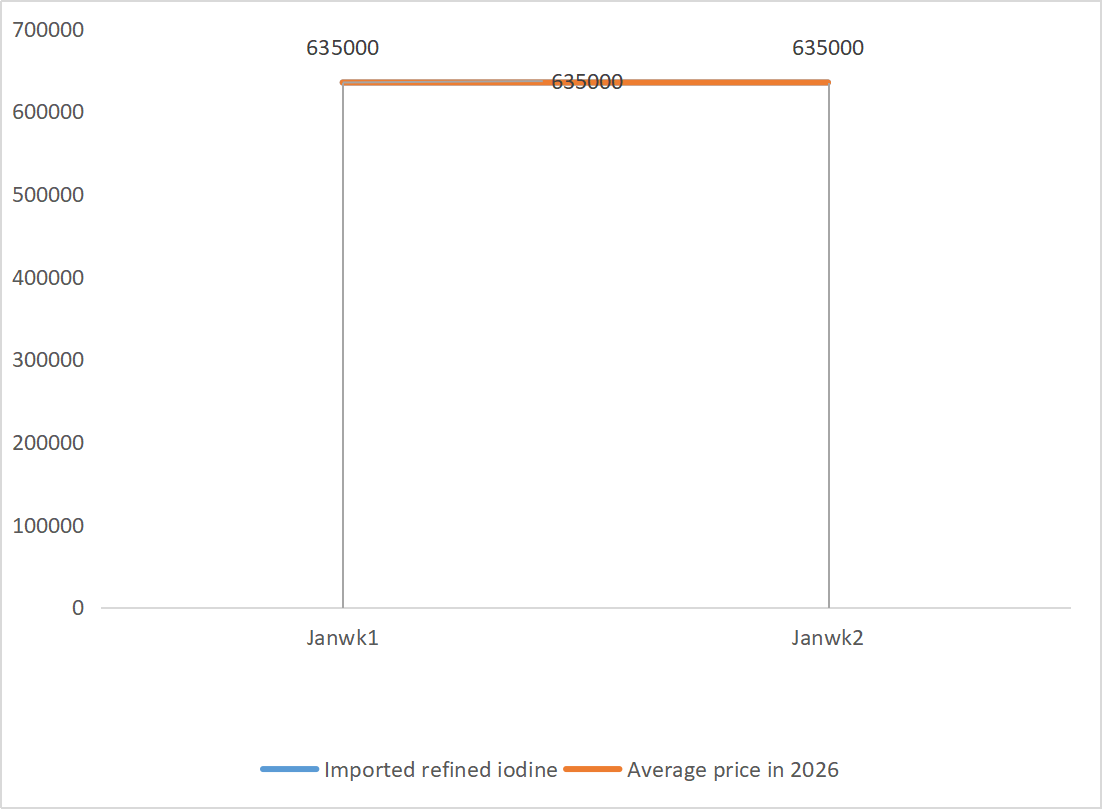

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

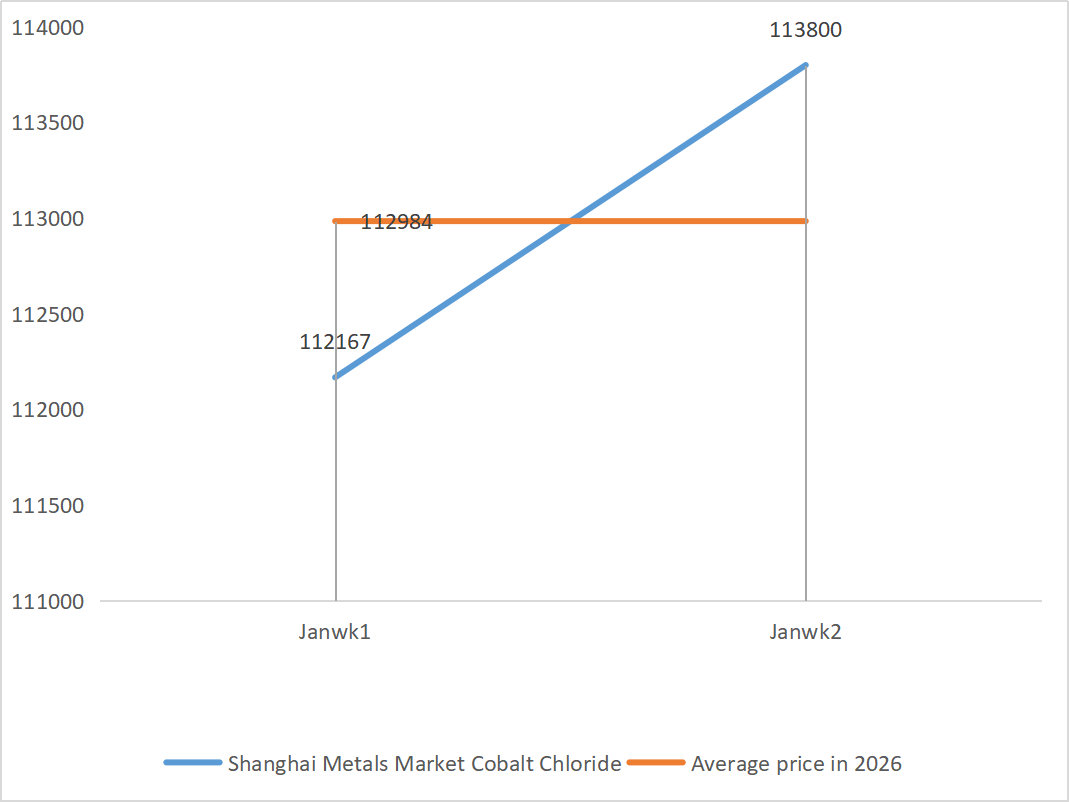

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 112167 | 113800 | ↑1633 | 109135 | 113800 | ↑4665 | 115250 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 117,5 | 112,5 | ↓5 | 112,9 | 112,9 | ↓0,4 | 127,5 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 76,67 | 77,85 | ↑1.18 | 74,69 | 77,85 | ↑3.16 |

|

1) Сульфат цинку

① Сировина: Гіпооксид цинку: Ситуація з дефіцитом поставок дещо полегшилася, але котирування виробників залишаються відносно стабільними, а витрати підприємств продовжують перебувати під тиском.

Ціновий фон цинкової мережі: Наразі бракує сприятливої макроекономічної підтримки. Останній рівень безробіття в США за грудень становив 4,4%, що нижче за ринкові очікування в 4,5%, що ще більше знижує ймовірність зниження ставок ФРС у січні.

Що стосується фундаментальних показників, прибутки плавильних заводів відновилися, оскільки ціни на побічні продукти, такі як сірчана кислота та другорядні метали, залишаються високими, а обсяги виплавки цинку, як очікується, зростуть до 569 400 тонн у січні. Водночас, вікно для експорту цинкових злитків закрилося, тоді як споживання в переробній промисловості залишається слабким. Як макроекономіка, так і фундаментальні показники намагаються забезпечити ефективну підтримку цін на цинк. Очікується, що середня ціна на цинк наступного тижня впаде приблизно до 23 800 юанів за тонну.

② Сірчана кислота: Ринкові ціни цього тижня стабільні.

Цього тижня з боку пропозиції продовжилася тенденція до зростання: коефіцієнт використання заводу досяг 79%, що на 5 процентних пунктів більше, ніж попереднього тижня; коефіцієнт використання потужностей досяг 69%, що на 4 процентні пункти більше, ніж попереднього тижня. З боку попиту залишається сильним, замовлення основних виробників заплановані до початку лютого. Через високі витрати на основну сировину та велику кількість незавершених замовлень поточна ринкова ціна на сульфат цинку залишається стабільною. Щоб уникнути обмежених поставок перед Весняним фестивалем, клієнтам рекомендується купувати та запасатися заздалегідь у відповідний час.

2) Сульфат марганцю

① Постачання марганцевої руди обмежене, а ціна стабільна

②Ціни на сірчану кислоту залишаються високими та стабільними.

Цього тижня коефіцієнт використання потужностей виробників сульфату марганцю становив 71%, що на 4% менше, ніж попереднього тижня; коефіцієнт використання потужностей становив 51%, що на 2% менше, ніж попереднього тижня. Замовлення основних виробників заплановані до першої декади лютого. Вартість та попит формують основну підтримку поточної ціни, а напрямок цін на сірчану кислоту є ключовою змінною. Якщо тенденція до зростання продовжиться, це безпосередньо підштовхне ціни на сульфат марганцю до зростання через передачу витрат. Виходячи з аналізу обсягу замовлень підприємств та факторів сировини, очікується, що сульфат марганцю залишиться стабільним у короткостроковій перспективі. Клієнтам рекомендується купувати за потребою.

3) Сульфат заліза

Щодо сировини: як побічний продукт виробництва діоксиду титану, постачання сульфату заліза безпосередньо обмежене основною галуззю. Наразі промисловість діоксиду титану стикається з високими запасами та міжсезонними розпродажами, в результаті чого деякі виробники припинили свою діяльність, що призвело до одночасного скорочення виробництва побічного продукту – сульфату заліза. Тим часом стабільний попит з боку промисловості літій-залізофосфату продовжує перенаправляти частину сировини, що ще більше посилює ситуацію з обмеженими поставками кормової продукції – сульфату заліза.

Цього тижня коефіцієнт використання виробничих потужностей становив 80%, що на 60% більше, ніж попереднього тижня; коефіцієнт використання потужностей залишився на рівні 23%, що на 15% більше, ніж попереднього тижня, але все ще низький. Більшість основних виробників припинили свою діяльність, а ситуація з дефіцитом на ринку зберігається.

Завдяки повільному відновленню виробничих потужностей та обмеженим запасам сировини, очікується, що ціни на сульфат заліза залишатимуться високими та стабільними у середньостроковій та короткостроковій перспективі. Купуйте та робіть запаси у слушний час, виходячи з власної ситуації із запасами.

4) Сульфат міді/основний хлорид міді

Завдяки триваючому зниженню запасів міді на Лондонській біржі металургії (LME) та стрімкому зростанню премії японської міді до нового максимуму, стрибку цін на мідь, зумовленому штучним інтелектом та енергетичним переходом, а також глобальним ставкам на гірничодобувну промисловість, дані про запаси Шанхайської ф'ючерсної біржі показують, що запаси продовжують накопичуватися та зростати, що відображає проблему слабкої реальності на внутрішньому ринку. Галузь зараз перебуває в міжсезонні, і попит знизився перед традиційним Весняним святом, але під впливом макропозитивних факторів ціни на мідь обмежено відреагували на це. Загалом, покращення макроекономічних очікувань, зміна структури попиту та пропозиції, а також зміни в попиті в галузі продовжуватимуть підтримувати сильну динаміку цін на кольорові метали.

Щодо сировини: виробники, що займаються добувною логістикою, переробляють більше травильних розчинів на проміжні продукти, такі як губчаста мідь, щоб пришвидшити оборотність капіталу, що призводить до зменшення частки безпосередньої сировини, що надходить у виробництво мідного купоросу. Ця структурна напруга зберігається, підтримуючи високий коефіцієнт закупівлі сировини та забезпечуючи жорстку цінову підтримку цін на мідний купорос.

Очікується, що ціни на мідь продовжуватимуть коливатися на високих рівнях. Загалом, очікується, що ціни на мідь наступного тижня коливатимуться в діапазоні від 101 000 до 103 000 юанів за тонну.

Клієнтам рекомендується робити запаси у слушний час, коли ціни на мідь впадуть до відносно низького рівня з огляду на їхні власні запаси, та звертати увагу на проблему накопичення запасів, що пригнічує тенденцію до зростання.

5) Сульфат магнію/оксид магнію

Щодо сировини: наразі сірчана кислота на півночі стабільно знаходиться на високому рівні.

Ціни на оксид магнію та сульфат магнію зросли. Вплив контролю за ресурсами магнезиту, обмеження квот та екологічні зміни призвів до того, що багато підприємств почали виробляти продукцію на основі продажів. Підприємства з виробництва оксиду магнію, що працює на легкому випалюванні, закрилися в п'ятницю через політику заміщення потужностей та зростання цін на сірчану кислоту, а ціни на сульфат магнію та оксид магнію короткостроково зросли. Рекомендується робити відповідні запаси.

6) Йодат кальцію

У четвертому кварталі, через зниження процентних ставок ФРС та зростання курсу юаня, обмінний курс долара США щодо юаня продовжував падати. Станом на перші десять днів січня середній обмінний курс знизився на 2% порівняно з листопадом, а вартість імпортного рафінованого йоду знизилася. Цього тижня ціна на імпортний рафінований йод знизилася на 12 000-13 000 юанів за тонну порівняно з минулим тижнем. Незважаючи на зниження вартості сировини, очікується, що ціна на йодат кальцію залишиться стабільною в короткостроковій перспективі, підтриманій попитом та замовленнями в піковий сезон.

7) Селеніт натрію

Щодо сировини: ціни на кольорові метали продовжують зростати. Загальний ринок сирого селену та діоксиду селену скорочується в обсягах, але ціна стабільна. Передсвяткові запаси є обережними. Підтримка з боку високоякісного попиту сильніша, ніж у традиційних галузях. Спекуляції з капіталом призводять до дефіциту сировини через відсутність поставок сирого селену та діоксиду селену з боку видобувної промисловості. Запаси виробників низькі, а ціна підвищена. Купуйте на вимогу.

8) Хлорид кобальту

Ціновий центр сульфату кобальту в місті продовжував зростати, але загальний обсяг транзакцій був дещо млявим. З боку пропозиції, плавильні заводи відчувають нестачу сировини, і котирування продовжують зростати. Торгова атмосфера на ринку хлориду кобальту активніша, ніж до свят. Продовження закупівель провідними компаніями може забезпечити подальший імпульс зростання цін на хлорид кобальту. Слідкуйте за змінами на ринку та робіть запаси відповідно.

9) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

- Солі кобальту: Ринок солей кобальту загалом залишається стабільним завдяки обмеженим поставкам сировини, зростаючим витратам та сильному попиту з боку переробних компаній. У короткостроковій перспективі коливання цін будуть обмеженими через ліквідність наприкінці року та ритм попиту, але в середньостроковій та довгостроковій перспективі, зі зростанням попиту на нові енергоносії та збереженням обмежень у постачанні, ціни на солі кобальту все ще мають потенціал зростання.

2. Хлорид калію: Ціни на калій стабільні, але попит невисокий, і угод мало. Обсяг імпорту великий, а запаси в порту останнім часом суттєво не збільшилися. Нещодавня стабільність цін пов'язана з перевіркою державних резервів. Товари можуть бути випущені після Нового року. Закупівля здійснюватиметься відповідно до попиту найближчим часом.

3. Патова ситуація між попитом та пропозицією на ринку мурашиної кислоти залишається незмінною, і існує значний тиск на переробку запасів. Попит у нижній частині ринку навряд чи покаже суттєве покращення в короткостроковій перспективі. У короткостроковій перспективі ціни все ще будуть переважно коливальними та слабкими, а попит на форміат кальцію буде середнім. Рекомендується звертати увагу на ринок мурашиної кислоти та закуповувати її за потреби.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем..

Час публікації: 14 січня 2026 р.