Аналіз ринку елементів раси

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 5-й тиждень липня | 1 тиждень серпня | Зміни щотижня | Середня ціна в липні | Станом на 8 серпня Середня ціна | Зміна за місяць | Поточна ціна станом на 12 серпня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22430 | 22286 | ↓144 | 22356 | 22277 | ↓79 | 22500 |

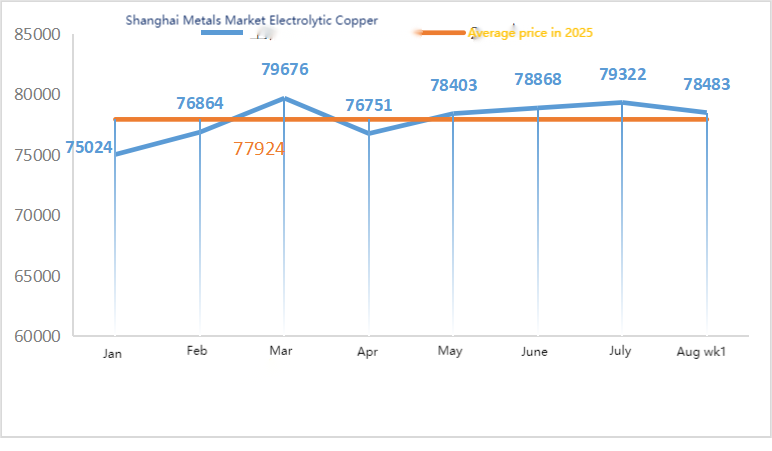

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 78856 | 78483 | ↓373 | 79322 | 78458 | ↓864 | 79150 |

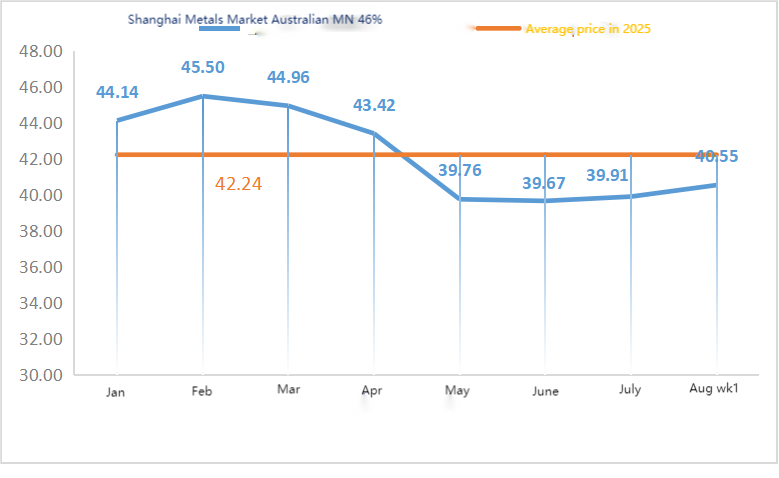

| Шанхай Металс Австралія Марганцева руда Mn46% | Юань/тонна | 40,33 | 40,55 | ↑0,22 | 39,91 | 40,55 | ↑0,64 | 40,55 |

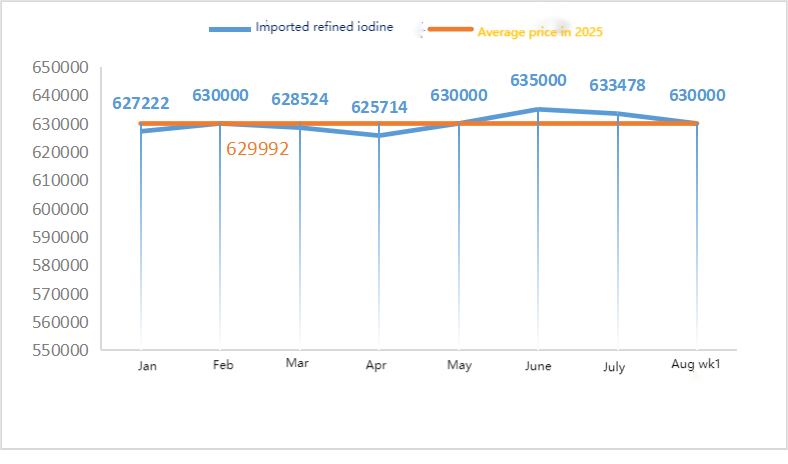

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 63000 | 63000 | 633478 | 630000 | ↓3478 | 630000 | |

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 62915 | 63405 | ↑490 | 62390 | 63075 | ↑685 | 63650 |

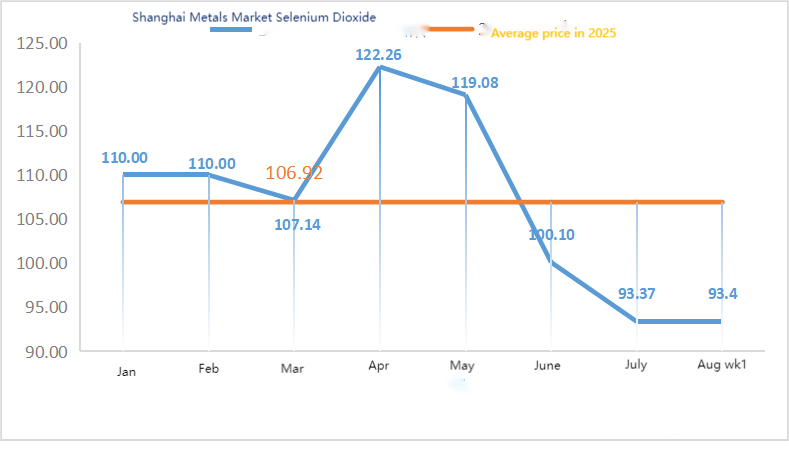

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 91.2 | 93,4 | ↑2.2 | 93,37 | 93,33 | ↓0,04 | 95 |

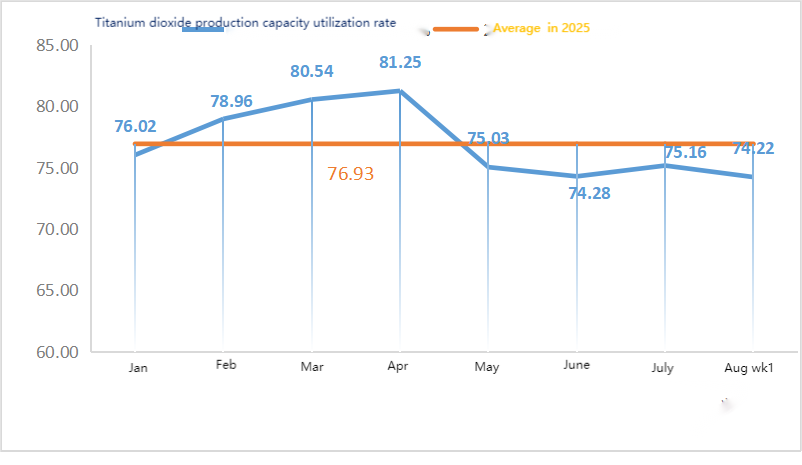

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 73,52 | 74,22 | ↓0,7 | 75,16 | 73,87 | ↓1.29 |

Сировина: Гіпооксид цинку: Через високі витрати на сировину та сильні наміри щодо купівлі з боку переробних галузей, коефіцієнт транзакцій залишився таким самим, як і минулого тижня, а пост-святкові максимуми постійно оновлювалися. ② Ціни на сірчану кислоту залишалися стабільними по всій країні цього тижня. Кальцинована сода: Ціни були стабільними цього тижня. ③ Щодо макроекономічної ситуації, ФРС Дейлі заявив, що час зниження ставок близький, і існує більша ймовірність більш ніж двох знижень ставок цього року. Goldman Sachs очікує, що ФРС знизить ставки на 25 базисних пунктів тричі поспіль, починаючи з вересня, і пропонує зниження на 50 базисних пунктів, якщо рівень безробіття зросте, що призведе до зростання цін на метали. Що стосується фундаментальних показників, то тенденція сильної пропозиції та слабкого попиту залишається незмінною, зберігається міжсезонна характеристика попиту, а домінують основні закупівлі переробних галузей.

У понеділок коефіцієнт використання потужностей виробників зразків водного сульфату цинку становив 94%, що на 11% більше, ніж попереднього тижня, а коефіцієнт використання потужностей – 73%, що на 5% більше, ніж попереднього тижня. На тлі великої кількості замовлень від основних виробників котирування цього тижня зросли порівняно з минулим. Оскільки основні виробники планують замовлення до початку вересня, а ціни на сировину стабільні, не виключається подальшого зростання цін. Попиту рекомендується заздалегідь визначати свої плани закупівель, виходячи зі стану запасів.

Очікується, що ціни на цинк коливатимуться в діапазоні від 22 500 до 23 000 юанів за тонну.

Щодо сировини: ① Темпи роботи заводів з виробництва сплавів на півночі та півдні стабільні. Більшість заводів з виробництва сплавів підтримують необхідні закупівлі, і немає явища великих запасів. Попит на марганцеву руду залишається стабільним, і все ще існує прагнення до зниження цін.

②Ціни на сірчану кислоту цього тижня залишалися стабільними.

Цього тижня коефіцієнт використання потужностей вибіркових виробників сульфату марганцю становив 86%, а коефіцієнт використання потужностей – 61%, залишаючись незмінним порівняно з попереднім тижнем. Котирування від основних виробників залишилися стабільними цього тижня порівняно з минулим. Піковий сезон аквакультури на півдні певною мірою підтримав попит на сульфат марганцю, але загальне зростання попиту було обмеженим. Через інформацію про технічне обслуговування від деяких виробників та нещодавні зміни в умовах перевезення вантажів, попит стурбований обмеженими поставками в майбутньому, і ентузіазм покупців зріс. Попит цього тижня стабільний порівняно зі звичайним тижнем.

Підтримка вартості сировини для котирувань сульфату марганцю є відносно сильною, а ціна відносно стабільною. Рекомендується, щоб сторона попиту закуповувала та поповнювала запаси у відповідний час, виходячи з виробничої ситуації.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня коефіцієнт використання виробничих потужностей вибіркових виробників сульфату заліза становив 75%, а коефіцієнт використання потужностей – 24%, залишаючись незмінним порівняно з попереднім тижнем. Котирування цього тижня були стабільними порівняно з минулим тижнем. Завдяки підтримці витрат та відносно великій кількості замовлень, ринок сульфату заліза залишається стабільним, головним чином завдяки відносному прогресу в постачанні сировини, на який впливає коефіцієнт використання виробничих потужностей промисловості діоксиду титану. Останнім часом поставки гептагідрату сульфату заліза були хорошими, що призвело до збільшення витрат для виробників моногідрату сульфату заліза. Наразі загальний коефіцієнт використання виробничих потужностей сульфату заліза в Китаї не є хорошим, і підприємства мають дуже мало спотових запасів, що створює сприятливі фактори для зростання цін на сульфат заліза. Наразі замовлення від основних заводів заплановані до середини вересня, і очікується, що ціни зростуть у короткостроковій перспективі. Рекомендується клієнтам відповідно збільшити свої запаси.

4)Сульфат міді/основний хлорид міді

Сировина: На макрорівні підвищені очікування щодо зниження ставок ФРС призвели до зростання цін на мідь. Цьому сприяла досягнута між Китаєм та США домовленість щодо продовження призупинення 24% тарифу, що переважило тиск з боку збільшення пропозиції та зміцнення долара.

Що стосується фундаментальних показників, то спостерігається тенденція до слабкого попиту та пропозиції.

Розчин для травлення: Деякі виробники сировини, що знаходиться вище по черзі, мають глибоку обробку розчину для травлення, що ще більше посилює дефіцит сировини, а коефіцієнт транзакції залишається високим.

Що стосується ціни, то на макрорівні все ще існує невизначеність. У поєднанні зі слабким попитом і пропозицією на фундаментальні показники, очікується, що чиста ціна на мідь цього тижня коливатиметься в діапазоні 78 500-79 500 юанів за тонну. Виробники мідного купоросу цього тижня працюють на 100%, а завантаження потужностей становить 45%, залишаючись незмінним порівняно з попереднім тижнем. Через нещодавні високі температури виробники мідного купоросу/каустичної міді останнім часом мали відносно обмежені запаси сировини, а обсяг замовлень в основному залишався приблизно на рівні півмісяця. Виходячи з нещодавньої тенденції цін на сировину та умов роботи виробників, очікується, що мідний купорос залишатиметься на високому рівні з коливаннями в короткостроковій перспективі. Клієнтам рекомендується підтримувати нормальні запаси.

Сировина: Сировина магнезит є стабільною.

Завод працює нормально, а виробництво йде нормально. Термін доставки зазвичай становить від 3 до 7 днів. Ціни були стабільними з серпня по вересень. З наближенням зими на основних заводських територіях діє політика, яка забороняє використання печей для виробництва оксиду магнію, а вартість використання вугілля як палива взимку зростає. У зв'язку з вищезазначеним, очікується, що ціна на оксид магнію зростатиме з жовтня по грудень. Клієнтам рекомендується купувати за умови попиту.

Сировина: Ціна на сірчану кислоту на півночі зараз зростає в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, виробництво та постачання йдуть нормально, а замовлення заплановані до початку вересня. Очікується, що ціна на сульфат магнію буде стабільною з тенденцією до зростання у серпні. Клієнтам рекомендується здійснювати закупівлі відповідно до своїх виробничих планів та потреб у запасах.

Щодо сировини: наразі внутрішній ринок йоду працює стабільно. Обсяг надходження імпортованого рафінованого йоду з Чилі стабільний, а виробництво виробників йодиду також стабільне.

Цього тижня рівень виробництва зразків йодату кальцію виробниками становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишалися стабільними. Літня спека призвела до зниження цін на корми для худоби, і виробники здебільшого закуповували на вимогу. Виробники водних кормів переживають піковий попит, що збільшує попит на йодат кальцію. Попит цього тижня стабільніший, ніж зазвичай. Клієнтам рекомендується закуповувати відповідно до своїх виробничих планів та потреб у запасах.

Що стосується сировини: ресурси сирого селену стали дефіцитними наприкінці липня та на початку серпня, що значно перевищило ринкові очікування. Відновлення цін на сирий селен частково відображає відновлення ринку діоксиду селену. Чи настане піковий сезон на терміналі раніше, ще належить з'ясувати, але довіра ринку починає міцнішати.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, завантаження потужностей становило 36%, що на рівні з попереднім тижнем, а котирування основних виробників залишалися стабільними. Вартість сировини посилила підтримку, і очікується, що ціни згодом зростуть. Рекомендується, щоб сторона попиту закуповувала відповідно до власних запасів.

Щодо сировини: з боку постачальників плавильні заводи, що займаються видобувною діяльністю, нещодавно активізували темпи закупівель сировини, щоб забезпечити постачання для попиту на переробній промисловості, але налаштовані оптимістично на довгострокову перспективу, тому настрій щодо поставок відносно спокійний. З боку попиту, настрої щодо купівлі на переробній промисловості нещодавно змінилися. У короткостроковій перспективі очікується, що ціни на хлорид кобальту коливатимуться.

Цього тижня коефіцієнт використання зразків заводу з виробництва хлориду кобальту становив 100%, а коефіцієнт використання потужностей – 44%, залишаючись незмінним порівняно з попереднім тижнем. Котирування виробників залишалися стабільними цього тижня.

Ціни на хлорид кобальту відносно стабільні. Клієнтам рекомендується здійснювати покупки, виходячи з наявності на складі.

10) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Сировина основних підприємств гарантована довгостроковими замовленнями, витрати тиснуть на ціни, домінують жорсткі закупівлі на нижчому рівні, операції з нульовими замовленнями повільні. Загальна ринкова торгівля повільна, деякі виробники покладаються на замовлення за угодами для підтримки виробництва. Очікується, що ціни на кобальтову сіль залишаться стабільними в короткостроковій перспективі.

2. Внутрішній ринок хлориду калію продовжує бути обмеженим у постачанні та стабільним у ціні. Хоча робочі показники вітчизняних калійних заводів відновилися, пропозиція переважно надходить на заводи з виробництва складних добрив, а обсяг ринкового обігу відносно невеликий. Обсяг імпортованого калію, що надходить до портів, обмежений, запаси трейдерів низькі, місцеві котирування дещо зросли, але угоди за високими цінами слабкі. Попит на ринку низьких цін був обережним, ринок перебував у вичікувальному настрої, загальна торгівля була незначною, а ціни залишалися на високому рівні. У короткостроковій перспективі суперечність між попитом і пропозицією зберігається, і очікується, що ринок залишиться стабільним. Ціна на карбонат калію цього тижня підвищилася під впливом ціни на сировину – хлорид калію.

3. Ціна на форміат кальцію продовжила зростати цього тижня. Ціна на необроблену мурашину кислоту зросла, оскільки заводи зупинилися на технічне обслуговування. Деякі заводи з виробництва форміату кальцію припинили приймати замовлення.

4. Ціни на йодид цього тижня були стабільними та вищими порівняно з минулим тижнем.

Час публікації: 13 серпня 2025 р.