Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

| Одиниці | 2-й тиждень листопада | 3-й тиждень листопада | Зміни щотижня | Середня ціна у жовтні | Станом на 21 листопада Середня ціна | Зміна за місяць | Поточна ціна станом на 25 листопада | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22522 | 22332 | ↓190 | 22044 | 22433 | ↑389 | 22400 |

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 86880 | 86176 | ↓704 | 86258 | 86404 | ↑146 | 86610 |

| Шанхайська мережа металів Австралія Марганцева руда Mn46% | Юань/тонна | 40,55 | 40,55 | - | 40,49 | 40,52 | ↑0,03 | 40,65 |

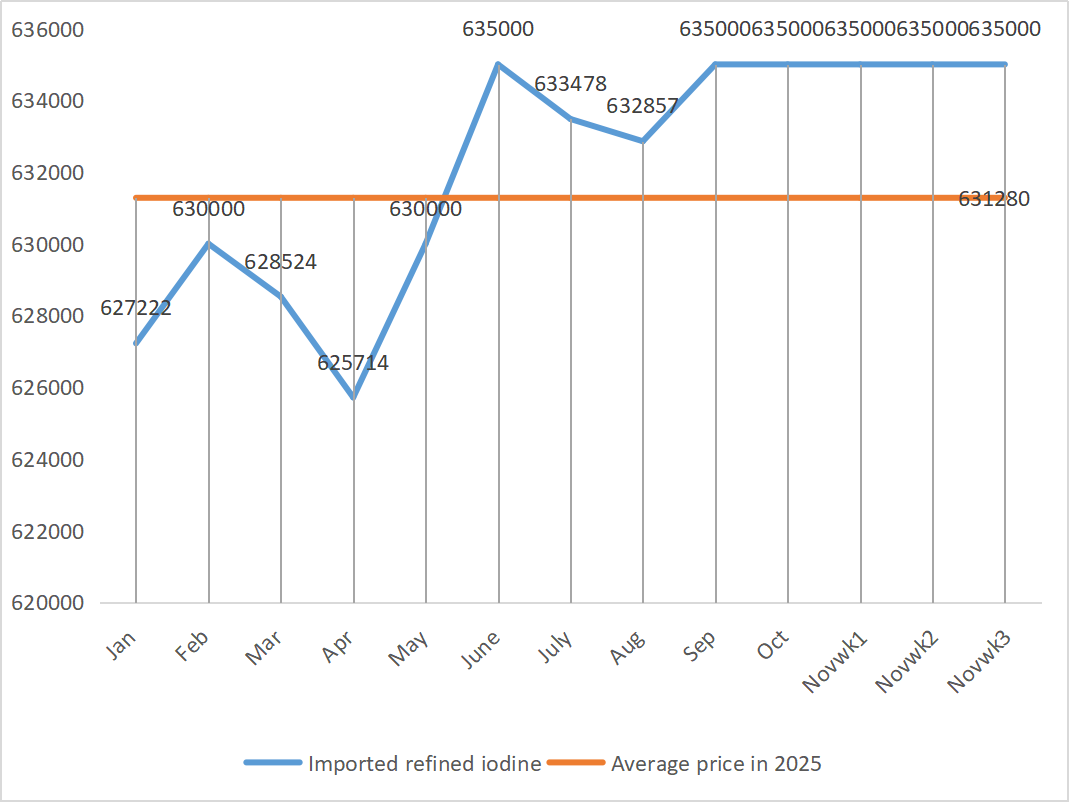

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

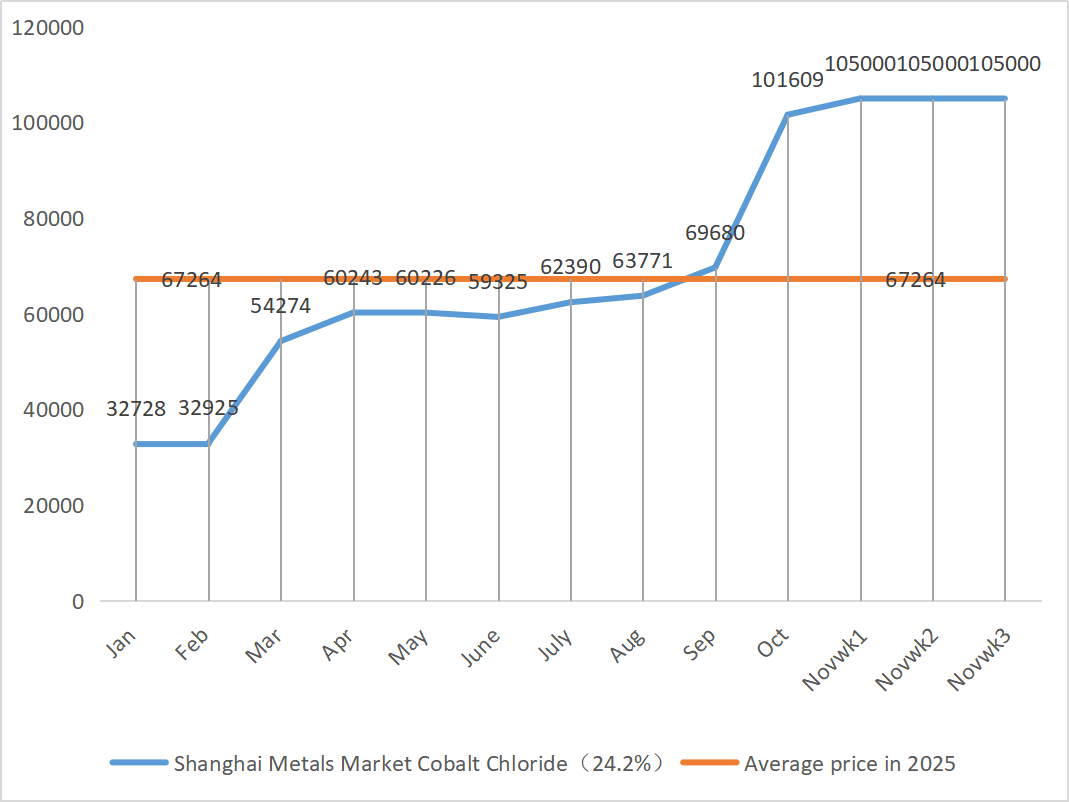

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 105000 | 105000 | - | 101609 | 105000 | ↑3391 | 105000 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 114 | 115 | ↑1 | 106,91 | 113 | ↑6.09 | 115 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 76,04 | 76.02 | ↓0,02 | 77,68 | 76,36 | ↓1.32 |

Тиждень за тижнем: Місяць за місяцем:

1) Сульфат цинку

① Сировина: Гіпооксид цинку: Коефіцієнт транзакцій продовжує досягати нових максимумів протягом року.

На макрорівні немає чітких ознак відновлення очікувань щодо зниження ставок ФРС, що все ще чинитиме тиск на ціни на цинк у короткостроковій перспективі; Фундаментальні показники демонструють структурну підтримку: вікно для експорту цинкових злитків на внутрішньому ринку продовжує відкриватися, а обсяг експорту рафінованого цинку в жовтні значно зріс. У поєднанні зі звільненням внутрішнього попиту на поповнення запасів на тлі падіння цін на цинк, внутрішні суспільні запаси цинкових злитків показали ознаки зниження, забезпечуючи ефективну підтримку нижнього рівня цін на цинк. Очікується, що середня ціна на цинк наступного тижня становитиме 22 400 юанів за тонну. ② Через постійне зростання цін на сірку, ціни на сірчану кислоту переважно зростають у різних регіонах. Кальцинована сода: ціни залишалися стабільними цього тижня.

У понеділок коефіцієнт використання потужностей виробників водного сульфату цинку становив 74%, що на 4% більше, ніж попереднього тижня, а коефіцієнт використання потужностей – 64%, що на 3% менше, ніж попереднього тижня. Основні виробники повністю заброньовані до середини грудня. З боку пропозиції: Поточний ринок сульфату цинку керується як «витратами», так і попитом. Доки ціни на сировину суттєво не впадуть або попит не ослабне більше, ніж очікувалося, ціни залишатимуться на високому рівні. У короткостроковій перспективі високі витрати на сировину утворюють жорстку підтримку, і ціни все ще мають підтримку. У довгостроковій перспективі, через прискорення експортних поставок та відновлення запитів, очікується, що ціни дещо зростуть у пізніший період. Рекомендується купувати на вимогу.

2) Сульфат марганцю

Сировина: ① На початку тижня ціни були стабільними. Котирування іноземних ф'ючерсів дещо зросли, а обсяг прибуттів у порти зменшився, що підвищило довіру ринку. Але ціни на сплави в переробному секторі мало коливалися, тендерні ціни сталеливарних заводів зростали та падали, а настрої на ринку були розділеними.

②Рівень сірчаної кислоти цього тижня залишався стабільним на високому рівні.

Цього тижня коефіцієнт використання потужностей виробників сульфату марганцю становив 85%, що не змінилося порівняно з попереднім тижнем, а коефіцієнт використання потужностей – 58%, що на 1% більше, ніж попереднього тижня. Замовлення основних виробників заплановані до середини грудня, і очікується, що короткострокові ціни будуть сильнішими. Основна логіка поточного ринку – це вартість. Якщо ціна на сірчану кислоту продовжуватиме зростати, ціна на сульфат марганцю обов'язково піде за цим прикладом. Клієнтам рекомендується купувати на вимогу.

3) Сульфат заліза

Сировина: Як побічний продукт виробництва діоксиду титану, його постачання обмежене низькою продуктивністю діоксиду титану в основній галузі. Тим часом стабільний попит з боку промисловості літій-залізофосфату скоротив частку, що надходить до комбікормової промисловості, що призвело до довгострокового дефіциту постачання сульфату заліза кормового класу.

Цього тижня коефіцієнт використання потужностей виробників сульфату заліза становив 80%, що на 5% більше, ніж попереднього тижня, а коефіцієнт використання потужностей – 26%, що на 6% більше, ніж попереднього тижня. Незважаючи на довгострокову дефіцит сировини через низький коефіцієнт використання діоксиду титану та скорочення поставок гептагідрату сульфату заліза в деяких регіонах, логіка високих витрат залишається незмінною. Очікується, що ціни, ймовірно, зростуть після зменшення тиску на запаси, що буде підтримано високими цінами на сировину. Рекомендується, щоб сторона попиту закуповувала відповідно до власної виробничої ситуації та уникала закупівель за високими цінами.

4) Сульфат міді/основний хлорид міді

Щодо сировини: у короткостроковій перспективі пригнічення попиту високими цінами та вільна структура пропозиції чинять тиск на ціни, і існує ймовірність їхнього відкату. Але в середньостроковій та довгостроковій перспективі нижня підтримка цін на сульфат міді є стабільною. Ринок перебуває у запеклій боротьбі між «підтримкою високої вартості» та «високі ціни, що пригнічують попит», і очікується, що в короткостроковій перспективі він залишатиметься у режимі високої волатильності.

Щодо макроекономічної ситуації, голова ФРС Уоллер, який також є сильним претендентом на посаду наступного президента ФРС, заявив, що він виступає за продовження роботи в грудні, але з січня погодиться на проведення більш послідовних зустрічей. З моменту відновлення роботи уряду більшість даних та інформації приватного сектору не показали суттєвих змін в економічних фундаментальних показниках, а ринок праці продовжує слабшати. Очікується, що інфляція продовжить знижуватися. Ціни на метали негативно впливають на ціни. Очікується, що ціни на мідну сітку наступного тижня будуть у діапазоні від 86 500 до 87 500 юанів за тонну.

Травний розчин: Виробники, що займаються виробництвом сировини, прагнучи пришвидшити оборот капіталу, додатково переробляють травний розчин на губчасту мідь тощо, що призводить до зменшення частки сировини, що безпосередньо надходить у промисловість сульфату міді. Ця структурна зміна продовжила обмежене постачання сировини, а коефіцієнт купівельних операцій продовжував зростати, створюючи непохитне дно собівартості для цін на сульфат міді.

Клієнтам рекомендується робити запаси у відповідний час, коли ціни на мідь впадуть до відносно низького рівня, виходячи з власних запасів, щоб забезпечити постачання та контролювати витрати.

5) Сульфат магнію/оксид магнію

Щодо сировини: наразі сірчана кислота на півночі стабільно знаходиться на високому рівні.

Через контроль над ресурсами магнезиту, обмеження квот та екологічні зміни, багато підприємств виробляють продукцію, орієнтуючись на продажі. У вересні та жовтні багато підприємств з річним обсягом виробництва менше 100 000 тонн були змушені призупинити виробництво для переробки через політику заміщення потужностей. На початку листопада концентрованих заходів щодо відновлення виробництва не було, тому короткострокова продуктивність навряд чи суттєво зросте. Ціна на сірчану кислоту зросла, а ціни на сульфат магнію та оксид магнію, ймовірно, дещо зростуть у короткостроковій перспективі. Рекомендується належним чином запастися.

6) Йодат кальцію

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

В умовах помірного відновлення попиту, але обмежених виробничих потужностей, не виключається незначне зростання ціни на чистий порошок йодату кальцію. Рекомендується робити відповідні запаси.

7) Селеніт натрію

Щодо сировини: ціна на диселен зросла, а потім стабілізувалася. Інсайдери ринку заявили, що ринкова ціна на селен була стабільною з тенденцією до зростання, торгова активність була середньою, і очікується, що ціна залишиться високою в пізніший період. Виробники селеніту натрію кажуть, що попит слабкий, витрати зростають, замовлення збільшуються, а котирування дещо знижуються цього тижня. Купуйте на вимогу.

8) Хлорид кобальту

Ринок кобальту в цілому стабілізувався минулого тижня. З боку пропозиції, завдяки витратам на виробництво сировини, плавильні заводи мають тверду готовність утримувати ціни. З боку попиту наміри щодо купівлі зміцнилися. Деякі компанії вирішили прийняти дешеві старі запаси від трейдерів, тоді як інші почали намагатися взяти на себе дорогі нові товари у плавильних заводів. Таке відхилення купівельної поведінки разом дещо підняло центр цін транзакцій вгору. Ринок все ще перебуває в критичній грі між попитом і пропозицією, і розбіжність цін між видобувними та переробними ланцюжками зберігається. Очікується, що в короткостроковій перспективі ціни на кобальтову сіль переважно демонструватимуть стабільну та дещо сильну тенденцію. Як тільки покупці на нижчих ланках поступово адаптуються до поточного рівня цін і розпочнуть новий раунд централізованих закупівель, очікується, що ціни на кобальтову сіль наберуть більшої динаміки та відновлять висхідний канал. Робіть запаси відповідно до попиту.

9) Кобальтова сіль/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Кобальтова сіль: Вартість сировини: Ринок кобальтової солі в цілому демонструє тенденцію конкуренції попиту та пропозиції. Підтримка вартості сировини з боку пропозиції є відносно сильною, тоді як попит дещо покращився, але ще не повністю вивільнився. У короткостроковій перспективі очікується, що ціни на кобальтову сіль будуть стабільними з незначним зростанням. Слід звернути увагу на ритм централізованих закупівель на нижчому рівні та зміни в політиці постачання кобальтової сировини в Демократичній Республіці Конго. Рекомендується уважно стежити за динамікою ринку та складати розумні плани закупівель та виробництва.

2. Хлорид калію: Останнім часом ринок хлориду калію все ще демонструє тенденцію «стабільності з невеликою силою». Думки трейдерів дещо розділені. Деякі трейдери фіксують прибуток, продаючи за високими цінами. Інші обережно спостерігають і чекають на прояснення ситуації на ринку. З боку попиту, загальний попит на нижньому ринку все ще залежить від попереднього високого тиску на запаси та вичікувальної позиції ринку. Темпи закупівель суттєво не прискорилися, в основному поповнюючи запаси для забезпечення життєво важливих потреб, а готовність до створення запасів у великих масштабах є відносно низькою. Підсумовуючи, у короткостроковій перспективі ринок хлориду калію підтримується витратами, а ціни, ймовірно, залишатимуться високими та волатильними. Однак гальмівний вплив високих цін на попит може обмежити простір для подальшого зростання цін.

3. Ціни на форміат кальцію продовжили знижуватися цього тижня. Заводи з виробництва сирої мурашиної кислоти відновлюють виробництво та тепер збільшують заводське виробництво мурашиної кислоти, що призводить до збільшення потужностей з виробництва мурашиної кислоти та надлишку пропозиції. У довгостроковій перспективі ціни на форміат кальцію падають.

4 Ціни на йодид цього тижня були стабільними порівняно з минулим тижнем.

Час публікації: 27 листопада 2025 р.