Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 2-й тиждень липня | 3-й тиждень липня | Зміни щотижня | Середня ціна у червні | Станом на 18 липняСередня ціна | Зміна за місяць | Поточна ціна станом на 22 липня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22190 | 22092 | ↓98 | 22263 | 22181 | ↓82 | 22780 |

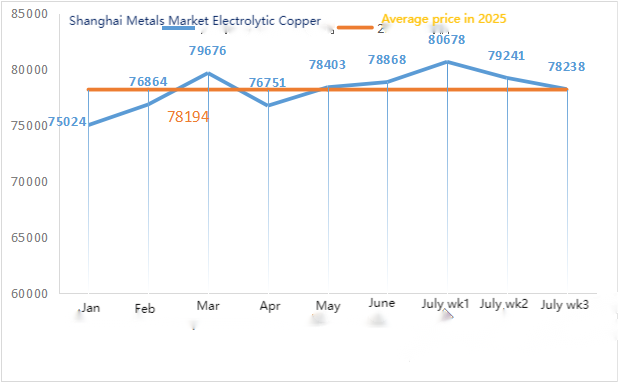

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 79241 | 78238 | ↓1003 | 78868 | 79293 | ↑425 | 79755 |

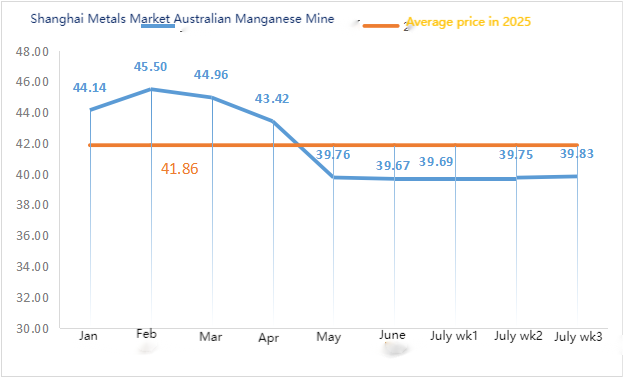

| Шанхайська мережа металів АвстраліяМарганцева руда Mn46% | Юань/тонна | 39,75 | 39,83 | ↑0,08 | 39,67 | 39,76 | ↓0,09 | 39,95 |

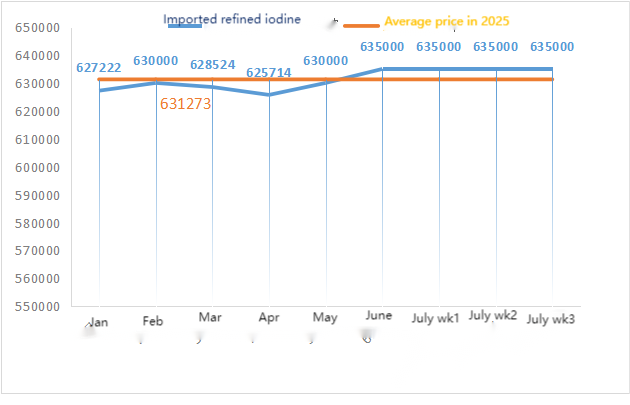

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | 635000 | 635000 | 635000 | ||

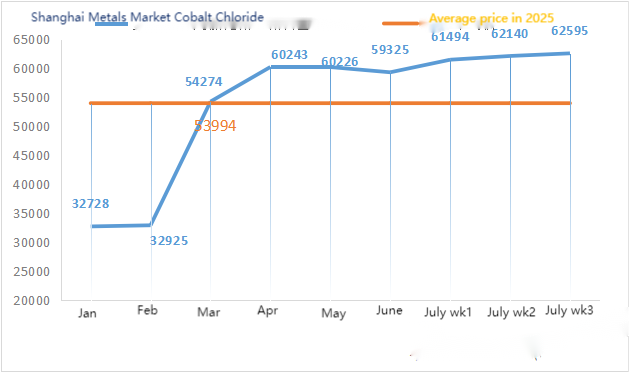

| Шанхайський ринок металів Хлорид кобальту (co≥24,2%) | Юань/тонна | 62140 | 62595 | ↑455 | 59325 | 62118 | ↑2793 | 62750 |

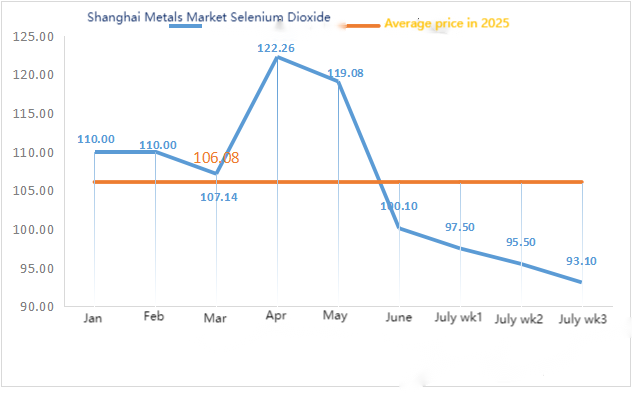

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 95,5 | 93.1 | ↓2.4 | 100.10 | 95,21 | ↓4.89 | 90 |

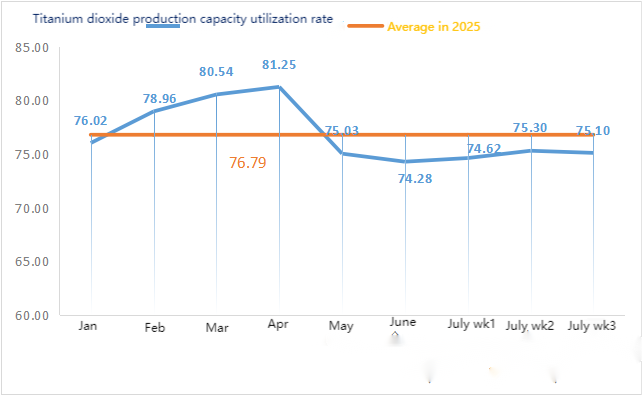

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 75,3 | 75.1 | ↓0,2 | 74,28 | 75.01 | ↑0,73 |

Сировина:

① Гіпооксид цинку: Високі витрати на сировину та сильні наміри щодо купівлі з боку переробних галузей утримують коефіцієнт транзакцій на майже тримісячному максимумі. ② Ціни на сірчану кислоту залишалися стабільними по всій країні цього тижня. Ціни на кальциновану соду залишалися стабільними цього тижня. ③ Шанхайський цинковий ринок відкрився та закрився зростанням у понеділок, з високими цінами, а основний контракт зріс більш ніж на 2%. Економіка США залишається стійкою, і останнім часом лунають дедалі більші заклики до ФРС знизити процентні ставки, що полегшить настрої за кордоном. Китай ось-ось опублікує плани стабілізації зростання в ключових галузях промисловості, таких як сталь та кольорові метали, і настрої ринку позитивні. У поєднанні з нещодавнім зміцненням чорної серії, шанхайський цинковий ринок продовжує залишатися сильним. Однак ринок цинку наразі все ще перебуває в міжсезонні для споживання. Пропозиція стабільна зі зростанням, і темпи накопичення запасів все ще потребують спостереження в майбутньому.

У понеділок цього тижня коефіцієнт експлуатації виробників водного сульфату становив 89%, що не змінилося порівняно з попереднім тижнем. Коефіцієнт використання потужностей становив 72%, що на 2% більше, ніж попереднього тижня. Деякі виробники завершили технічне обслуговування, що призвело до змін даних. Ринкові котирування цього тижня залишалися стабільними порівняно з минулим тижнем. Замовлення основних виробників заплановані до середини серпня, але загальний попит на сульфат цинку не виходить за межсезонний рівень. Враховуючи, що ціни на цинкові злитки цього тижня зросли, а попит не високий, очікується, що ціни на сульфат цинку залишатимуться стабільними приблизно до кінця липня. Слід звернути увагу на те, чи залишатимуться ціни на цинкові злитки високими в пізніший період, і чи зростатиме надмірний щомісячний попит протягом пікового сезону поставок у серпні. Рекомендується клієнтам уважно стежити за динамікою виробників та власних запасів, а також визначати свої плани закупівель за 1-2 тижні наперед відповідно до планування.

Щодо сировини: ① Ринок марганцевої руди стабільний з повільним тенденцією до зростання. Як пропозиція, так і попит діють обережно на тлі переплетених настроїв биків та ведмедів, і очікується, що в короткостроковій перспективі волатильність буде обмеженою.

Що стосується місцевої марганцевої руди, то деякі шахти з видобутку оксиду марганцю в Гуансі нещодавно були закриті. У поєднанні зі скороченням виробництва в деяких південних регіонах під час сезону дощів, пропозиція місцевої марганцевої руди в обігу скоротилася, а котирування частково зросли.

②Ціна на сірчану кислоту залишалася стабільною.

Цього тижня коефіцієнт використання потужностей виробників сульфату марганцю становив 73%, що не змінилося порівняно з попереднім тижнем, а коефіцієнт використання потужностей – 62%, що на 4% менше, ніж попереднього тижня. Літня спека пригнітила споживання корму худобою та птицею, а піковий сезон аквакультури на півдні певною мірою підтримав попит на сульфат марганцю, але не зміг компенсувати загальну слабкість попиту на корми для худоби та птиці. Загалом, замовлення від виробників були низькими, котирування залишалися поблизу межі собівартості, а виробники продемонстрували сильну готовність утримувати ціни. Зростання цін на марганцеву руду підтримало собівартість. Великі заводи підвищили ціни цього тижня. Клієнтам рекомендується купувати та запасатися у відповідний час, виходячи з виробничих умов.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня зразки сульфату заліза працювали на рівні 75%, а коефіцієнт використання потужностей – 24%, залишаючись незмінним порівняно з попереднім тижнем. Котирування цього тижня залишалися на найвищому рівні. Оскільки виробники планують замовлення до кінця серпня, ситуація з постачанням сировини Цішуйський сульфат заліза не покращилася, а ціна на чорний метал Цішуй нещодавно ще більше зросла. З огляду на підтримку витрат та відносно велику кількість замовлень, очікується, що ціна на чорний метал Цішуй залишатиметься на високому рівні в пізніший період. Рекомендується, щоб сторона попиту закуповувала та поповнювала запаси у потрібний час у поєднанні з наявністю запасів.

4)Сульфат міді/основний хлорид міді

Сировина: Макроскопічно, ризик стагфляції в Сполучених Штатах тиснутиме на долар. Крім того, оскільки санкції Трампа проти Росії супроводжуються 50-денним буферним періодом, що послаблює побоювання ринку щодо будь-яких негайних перебоїв у постачанні, ціни на мідь є сприятливими.

Що стосується фундаментальних показників, то існує певний тиск з боку пропозиції, а загальний ритм пропозиції коливається через зміну місяців ф'ючерсів. З боку попиту, споживчі настрої останнім часом були поганими, і навіть якщо власники коригують свої котирування премій, це не змогло ефективно стимулювати транзакції.

Розчин для травлення: Деякі постачальники сировини використовують розчин для глибокої обробки травлення, що ще більше посилює дефіцит сировини, а коефіцієнт транзакції залишається високим.

Ф'ючерси на сульфат міді дещо зросли, закрившись сьогодні на рівні близько 79 000 юанів.

Коефіцієнт використання виробничих потужностей виробниками мідного купоросу цього тижня становив 86%, що на 14% менше, ніж попереднього тижня, а коефіцієнт використання потужностей становив 38%, не змінившись на попередньому тижні. Ціни на мідь цього тижня зросли, а котирування на мідний купорос/основний хлорид міді зросли порівняно з минулим тижнем. Виходячи з нещодавньої тенденції цін на сировину та роботи виробників, очікується, що ціни на мідний купорос залишатимуться на високому рівні з коливаннями в короткостроковій перспективі.

Ціни на мідь сильно коливаються, і котирування виробників здебільшого базуються на змінах цін на мідь. Рекомендується, щоб клієнти здійснювали покупки у відповідний час.

Сировина: Наразі ціна на сірчану кислоту на півночі перевищила 1000 юанів за тонну, і очікується, що ціна зросте в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, виробництво та постачання йдуть нормально, а замовлення заплановані до середини серпня. 1) Наближається військовий парад. Згідно з минулим досвідом, ціни на всі небезпечні хімічні речовини, хімічні прекурсори та вибухові речовини, що використовуються на півночі, зростуть до цього часу. 2) З наближенням літа більшість заводів з виробництва сірчаної кислоти зупиняться на технічне обслуговування, що призведе до зростання цін на сірчану кислоту. Прогнозується, що ціна на сульфат магнію не впаде до вересня. Очікується, що ціна на сульфат магнію залишатиметься стабільною протягом короткого періоду часу. Також у серпні зверніть увагу на логістику на півночі (Хебей/Тяньцзінь тощо). Логістика підлягає контролю через військовий парад. Транспортні засоби для відвантаження необхідно знайти заздалегідь.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію на заводах становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а ціна на імпортний йод залишалася стабільною. Високі літні температури призвели до зниження споживання кормів для худоби та відсутності бажання добровільно поповнювати запаси. Підприємства з виробництва водних кормів перебувають у піковому сезоні попиту, що сприяє стабільному попиту на йодат кальцію. Попит цього тижня дещо нижчий, ніж у звичайний тиждень місяця. Ринкові котирування досягли межі собівартості виробників, і основні виробники мають тверду готовність утримувати ціни, не залишаючи місця для переговорів.

Що стосується сировини: нещодавнє зростання тендерів на селен на мідеплавильних заводах підвищило ринкову довіру, що дозволило зберегти стабільні ціни на селен.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, а коефіцієнт використання потужностей становив 36%, що залишається незмінним порівняно з попереднім тижнем. Замовлення виробника відносно великі, але підтримка з боку витрат на сировину середня. Очікується, що в майбутньому підвищення цін не буде. Клієнтам рекомендується робити покупки у відповідний час, виходячи з власних запасів.

Сировина: З боку пропозиції виникло небажання продавати, що призводить до подальшого зростання котирувань. З боку попиту, закупівлі все ще зосереджені переважно на товарах першої необхідності, з невеликими обсягами окремих транзакцій. Виходячи зі змін у структурі попиту та пропозиції, ф'ючерси на хлорид кобальту цього тижня зросли. Ф'ючерсна ціна сьогодні становить 62 750 юанів за тонну. Очікується, що ціни на хлорид кобальту збережуть тенденцію до зростання в майбутньому.

Цього тижня коефіцієнт використання виробничих потужностей виробників зразків хлориду кобальту становив 100%, а коефіцієнт використання потужностей – 44%, залишаючись незмінним порівняно з попереднім тижнем. Котирування основних виробників цього тижня залишалися стабільними.

Не виключено, що ціни на хлорид кобальту згодом зростуть. Клієнтам рекомендується робити запаси у відповідний час, виходячи зі своїх запасів.

9)Кобальтсіль/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Незважаючи на те, що Конго все ще перебуває під впливом заборони на експорт золота та кобальту, бажання купувати їх невелике, а оптових угод мало. Торгова атмосфера на ринку середня, і ринок кобальтової солі, ймовірно, буде стабільним у короткостроковій перспективі.

2. Внутрішній ринок хлориду калію демонструє слабку тенденцію до зниження. Завдяки політиці забезпечення поставок та стабілізації цін, ціни як на імпортований калій, так і на вітчизняний хлорид калію поступово відновлюються. Обсяг поставок та відвантажень на ринку також значно зріс порівняно з попереднім періодом. Заводи з виробництва комплексних добрив діють обережно та закуповують переважно відповідно до попиту. Поточні торги на ринку незначні, спостерігається сильний вичікувальний настрій. Якщо в короткостроковій перспективі не буде значного зростання попиту, ціна на хлорид калію, ймовірно, залишиться низькою. Ціна на карбонат калію залишилася стабільною порівняно з минулим тижнем.

3. Цінова котирування на форміат кальцію залишалося стабільним цього тижня.

4. Ціни на йодид цього тижня були вищими, ніж минулого.

Контактна особа для ЗМІ:

Контактна особа для ЗМІ:

Елейн Сюй

Група СУСТАР

Електронна пошта:elaine@sustarfeed.com

Мобільний/WhatsApp: +86 18880477902

Час публікації: 24 липня 2025 р.