Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 3-й тиждень січня | 4-й тиждень січня | Зміни щотижня | Середня ціна за грудень | Середня ціна станом на 23 січня | Зміни за місяць | Поточна ціна на 27 січня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 24580 | 24310 | ↓270 | 23070 | 24327 | ↑1257 | 24760 |

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 102818 | 100525 | ↓2293 | 93236 | 101782 | ↑8546 | 101370 |

| Шанхай Металс Австралія Марганцева руда Mn46% | Юань/тонна | 42.15 | 42.15 | - | 41,58 | 42.09 | ↑0,51 | 42.15 |

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | - | 635000 | 635000 | - | 635000 |

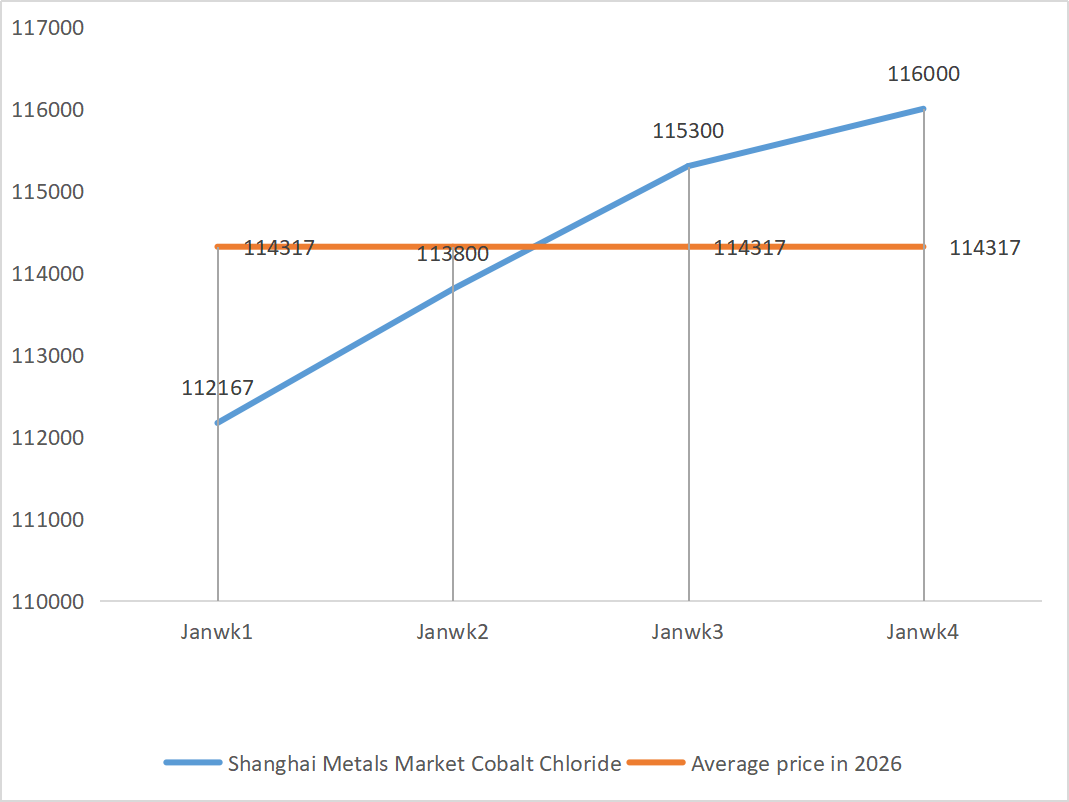

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 115300 | 116000 | ↑700 | 109135 | 115033 | ↑5898 | 116000 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 125,5 | 136,5 | ↑11 | 112,9 | 128,17 | ↑15.27 | 132,5 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 77.09 | 72,86 | ↓4.23 | 74,69 | 7593 | ↑1.24 |

1) Сульфат цинку

① Сировина: Гіпооксид цинку: Ситуація з дефіцитом поставок дещо полегшилася, але котирування виробників залишаються відносно стабільними, а витрати підприємств продовжують перебувати під тиском.

Контекст цін на цинк у мережі: Геополітичні ризики за межами Сполучених Штатів все ще існують, а рішення щодо процентних ставок та заява, опубліковані Комісією з відкритих операцій Федеральної резервної системи, є переважно орієнтовною інформацією, яка може вплинути на настрої ринку та, отже, на ціни на цинк; З фундаментальної точки зору, деякі підприємства, що займаються попитом на даунінг-стріт, планують взяти відпустку наприкінці січня та на початку лютого. Очікується, що операційні показники виробників цинкових злитків, що займаються цинкуванням та литтям під тиском, знизяться на 1-3 відсотки.

Загалом, фундаментальні показники навряд чи забезпечать імпульс, і очікується, що ціни на цинк наступного тижня коливатимуться близько 24 500 юанів за тонну.

② Сірчана кислота: Ринкові ціни цього тижня стабільні.

Цього тижня коефіцієнт використання виробничих потужностей виробників становив 68% (-11% порівняно з попереднім тижнем), а коефіцієнт використання потужностей – 72% (+3% порівняно з попереднім тижнем). Завдяки високим цінам на необроблений цинк та стабільним цінам на сірчану кислоту, вартість сульфату цинку значно підтримала зростання. Загальний попит залишався стабільним. Очікується, що ціни на сульфат цинку стабілізуються на високих рівнях у короткостроковій перспективі.

2) Сульфат марганцю

Сировина: ① Сильна підтримка витрат: обмежені постачання марганцевої руди та стабільна ціна, тоді як високі ціни на сірчану кислоту разом підтримують сторону витрат

②Ціни на сірчану кислоту залишаються стабільно високими.

Цього тижня коефіцієнт використання потужностей виробниками становив 67% (на 14% менше, ніж попереднього тижня), коефіцієнт використання потужностей – 51% (на 8% менше, ніж попереднього тижня), а замовлення основних виробників були заплановані до середини-кінця лютого. Сильна підтримка витрат: обмежені поставки марганцевої руди та стабільні ціни, високі ціни на сірчану кислоту разом підтримують вартість, за умови сильної підтримки очікується, що ціни на сульфат марганцю залишаться на високому та стабільному рівні.

Виходячи з аналізу обсягу замовлень підприємств та факторів сировини, очікується, що ціни на сульфат марганцю залишатимуться стабільними в короткостроковій перспективі. Клієнтам рекомендується купувати відповідно до своїх потреб.

3) Сульфат заліза

Сировина: Очевидні обмеження на ринку видобутку: Високі запаси в галузі діоксиду титану та міжсезонні продажі призвели до того, що деякі виробники призупинили виробництво; Значне перенаправлення сировини: Стабільний попит у галузі літій-залізофосфату продовжує перенаправляти постачання сировини; Ланцюгова передача: Припинення виробництва основного продукту безпосередньо призводить до одночасного скорочення виробництва побічного продукту - сульфату заліза.

Цього тижня коефіцієнт використання заводу становив 60%, що на 20% менше, ніж попереднього тижня; коефіцієнт використання потужностей залишався на рівні 19%, що на 4% менше, ніж попереднього тижня, при цьому потужності виробників не були повністю використані, а пропозиція на ринку залишалася обмеженою.

Очікується, що в середньостроковій та короткостроковій перспективі ринок продовжить тенденцію «слабкої пропозиції та високого попиту», а ціна на сульфат заліза залишатиметься стабільно високою завдяки повільному відновленню потужностей та постійній дефіцитності сировини. Купуйте та запасайтеся у слушний час, виходячи з власної ситуації з запасами.

4) Сульфат міді/основний хлорид міді

Макроскопічно дані PCE у США за листопад помірно зросли, що відповідає ринковим очікуванням, але зменшили оптимізм щодо зниження ставки. Що стосується фундаментальних показників, виробництво міді та золота в Мантоверде, Чилі, близьке до зупинки, що посилює дефіцит поставок; Імпорт дещо поповнюється, а внутрішня пропозиція стабільна, а загальна пропозиція залишається відносно стабільною. Попит зріс завдяки стабілізації цін на мідь та накопиченню запасів на Весняний фестиваль. Що стосується запасів, то запаси міді в основних регіонах країни зросли на 2,9% у порівнянні з попереднім місяцем, але темпи накопичення сповільнилися.

Ринок міді перебуває у режимі гри «макротиску та сильних фундаментальних показників», де бики та ведмеді стримують один одного. Очікується, що ціна на мідь наступного тижня все ще коливатиметься в діапазоні 100 000-102 000 юанів/тонна, а ціна на сульфат міді коригуватиметься разом із коливаннями ціни на мідь.

Клієнтам рекомендується скористатися своїми запасами для поповнення запасів, коли ціни на мідь впадуть до відносно низького рівня, щоб забезпечити постачання та контролювати витрати.

5) Сульфат магнію/оксид магнію

Щодо сировини: наразі сірчана кислота на півночі стабільно знаходиться на високому рівні.

Ціни на оксид магнію та сульфат магнію зросли. Вплив контролю за ресурсами магнезиту, обмеження квот та екологічні зміни призвів до того, що багато підприємств почали виробляти продукцію на основі продажів. Підприємства з виробництва оксиду магнію, що працює на легкому випалюванні, закрилися в п'ятницю через політику заміщення потужностей та зростання цін на сірчану кислоту, а ціни на сульфат магнію та оксид магнію короткостроково зросли. Рекомендується робити відповідні запаси.

6) Йодат кальцію

Ціна на рафінований йод дещо зросла, постачання йодату кальцію було обмеженим, деякі виробники йодиду були закриті або обмежили виробництво, а також постачання йодиду було обмеженим. Очікується, що тенденція до довгострокового стабільного та невеликого зростання цін на йодид залишиться незмінною. Рекомендується робити відповідні запаси.

7) Селеніт натрію

Щодо сировини: ціни на кольорові метали продовжують зростати. Загальний ринок сирого селену та діоксиду селену скорочується в обсягах, але ціна стабільна. Передсвяткові запаси є обережними. Підтримка з боку високоякісного попиту сильніша, ніж у традиційних галузях. Спекуляції з капіталом призводять до дефіциту сировини через відсутність поставок сирого селену та діоксиду селену з боку видобувної промисловості. Запаси виробників низькі, а ціна підвищена. Купуйте на вимогу.

8) Хлорид кобальту

Поточний ринок хлориду кобальту демонструє ситуацію «стабільного виробництва, достатньої кількості замовлень та підтримки витрат». Котирування виробників залишаються стабільними, а основні замовлення заплановані до першої половини лютого. За відсутності значних коливань цін на сировину та помірного відновлення попиту в сегменті переробки, очікується, що ціни залишатимуться стабільними в короткостроковій перспективі.

Очікується, що ціни на хлорид кобальту залишатимуться стабільними на високому рівні, скоріше зростатимуть, ніж падатимуть, під сукупним впливом підвищених очікувань дефіциту сировини та сезонного відновлення попиту в переробному секторі.

9) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Кобальт: Торгова атмосфера на ринку кобальту послабшала, а спотові ціни залишалися стабільними. З боку пропозиції, завдяки зростанню цін на сировину, котирування плавильних заводів залишалися стійкими. Ближче до кінця року наміри підприємств переробки щодо купівлі загалом послабилися. У поєднанні з поступовим відновленням конголезького експорту та зниженням цін на електролітичний кобальт, а також іншими новинними факторами, що пригнічують торговельні настрої на ринку, закупівлі підприємств повернулися до жорсткого попиту. Завдяки сильній підтримці з боку цін на сировину видобувної галузі очікується, що ціни на сульфат кобальту все ще демонструватимуть тенденцію «скоріше зростання, ніж падіння» в короткостроковій перспективі.

2. Хлорид калію: Порівняно з минулим тижнем, зростання цін на хлорид калію не є надто значним, і є багато випадків стримування продажів та їх зупинки. Заводи з переробки сульфату калію підвищили ціни, але попит на ринку був обмеженим. Аномальний рух калійних добрив привернув увагу відповідних органів. Рекомендується звернути увагу на кількість запасів у Гонконзі та міжнародному середовищі, а також провести відповідну підготовку та поповнити закупівлі за потреби найближчим часом.

3. Патова ситуація між попитом та пропозицією на ринку мурашиної кислоти залишається незмінною. Існує значний тиск на переробку запасів. Малоймовірно, що попит на ринку нижчого рівня покаже суттєве покращення в короткостроковій перспективі. У короткостроковій перспективі ціни все ще будуть переважно коливатися та бути слабкими. Попит на форміат кальцію середній. Рекомендується звертати увагу на ринок мурашиної кислоти та закуповувати за потреби.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем.

Час публікації: 29 січня 2026 р.