Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 2-й тиждень грудня | 3-й тиждень грудня | Зміни щотижня | Середня ціна за листопад | Середня ціна станом на 19 грудня | Зміни за місяць | Поточна ціна станом на 23 грудня | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 23170 | 23122 | ↑398 | 22407 | 23021 | ↑564 | 23090 |

| Шанхайська мережа металів # Електролітична мідь | Юань/тонна | 90495 | 92140 | ↑2546 | 86502 | 91528 | ↑4720 | 93470 |

| Шанхайська мережа металів Австралія Марганцева руда Mn46% | Юань/тонна | 41,65 | 41,85 | ↑0,84 | 40,55 | 41,44 | ↑0,68 | 41,85 |

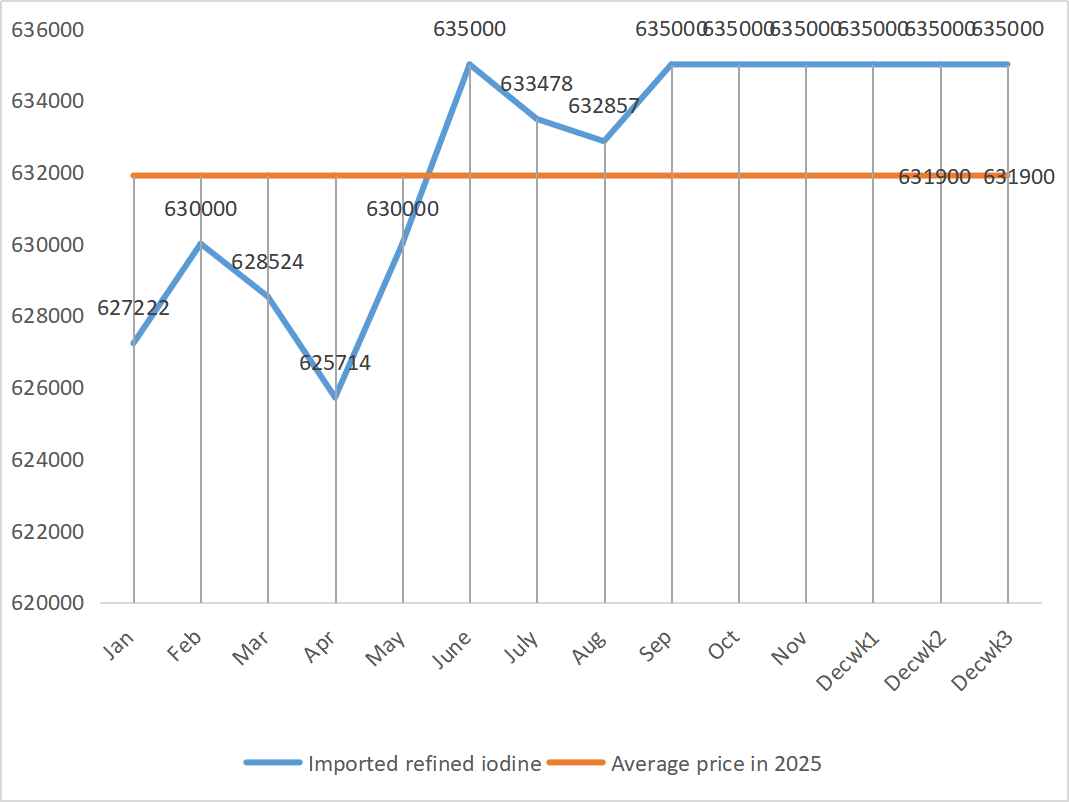

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | - | 635000 | 635000 |

| 635000 |

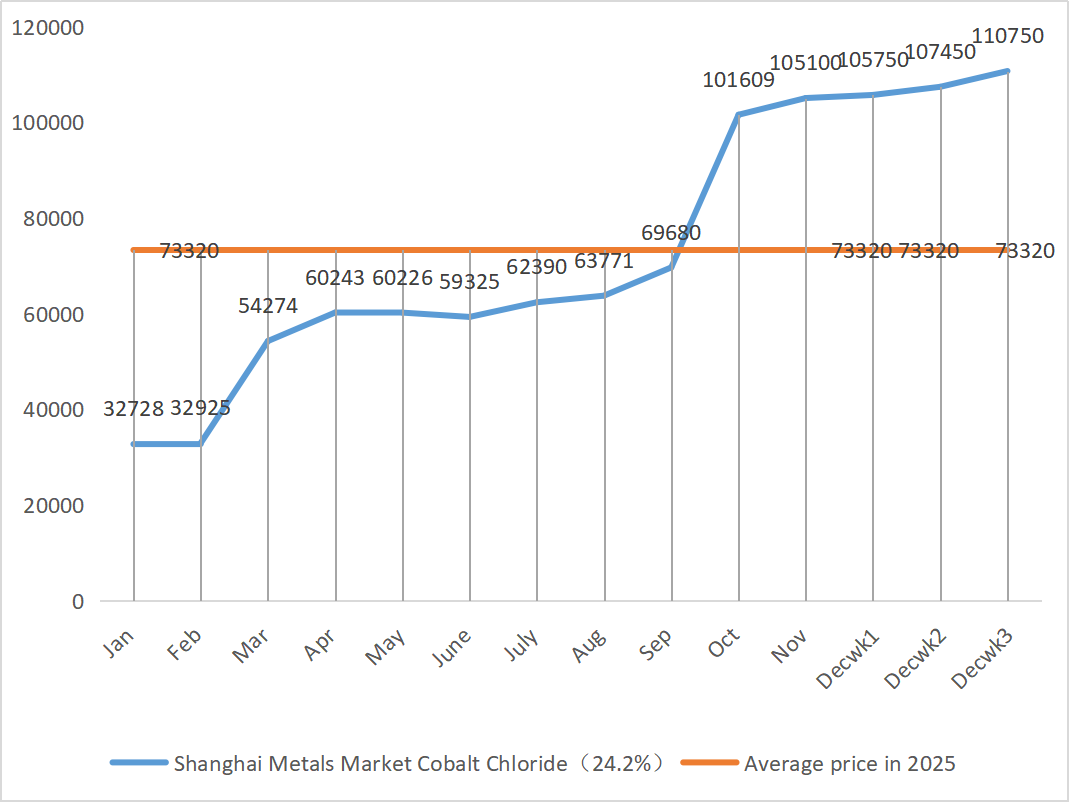

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 107450 | 110750 | ↑1700 | 105100 | 107983 | ↑1500 | 110750 |

| Діоксид селену на ринку металів Шанхаю | Юані за кілограм | 108 | 112 | ↓6 | 113,5 | 111,33 | ↓2.5 | 115 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 74,26 | 75,09 | ↓0,2 | 75,97 | 74.60 | ↓1.61 |

1) Сульфат цинку

① Сировина: гіпооксид цинку: Макроскопічно ринок залишається стурбованим даними щодо зайнятості в США, а індекс долара знизився, що призвело до зростання цін на кольорові метали загалом. Що стосується фундаментальних показників, споживча сторона дещо постраждала від екологічних попереджень, виданих у багатьох місцях по всій країні; З боку пропозиції, комісії за переробку цинкового концентрату залишаються низькими, прибутки плавильних заводів скорочуються, а деякі виробники запровадили скорочення виробництва та зупинки, що призвело до зменшення пропозиції. Підтримка внутрішньої пропозиції цинкових злитків є досить очевидною. Загалом, ціни на цинк в основному підтримуються стороною пропозиції, і очікується, що мережеві ціни на цинк залишаться на рівні близько 23 200 юанів за тонну наступного тижня.

② Сірчана кислота: 18 грудня у зустрічі взяли участь представники Національної комісії з розвитку та реформ, Китайської асоціації виробників сірчаної кислоти, Китайської асоціації виробників фосфатів та складних добрив, а також ключових підприємств. Учасники зустрічі закликали підприємства з виробництва сірчаної кислоти та складних фосфатних добрив повністю забезпечити постачання та стабільні ціни на добрива на даний момент, а також зобов'язали підприємства з виробництва кислоти утримувати ціну продажу сірчаної кислоти не вище рівня станом на 11 грудня 2025 року, щоб забезпечити стабільну роботу ринку. Більше уваги буде приділено ринковим відгукам щодо цінової тенденції сірчаної кислоти в майбутньому. Попередня жорстка експортна політика щодо фосфатних добрив призвела до зниження цін на сірку, але ринкові ціни на сірчану кислоту наразі не наслідують цей приклад. Поточні високі ціни стабільні, і очікується подальше зміцнення деяких ринків завдяки регіональному попиту та пропозиції. Цього тижня ринкові ціни продемонстрували регіональну дивергенцію.

У понеділок коефіцієнт використання потужностей виробників водного сульфату цинку становив 68%, що на 15% менше, ніж попереднього тижня; коефіцієнт використання потужностей становив 68%, що на 5% більше, ніж попереднього тижня. Замовлення основних виробників заплановані до середини-початку січня. Високі витрати на сировину забезпечують жорстку підтримку цін на сульфат цинку, і поточний ринок залишається стабільним на високому рівні. Водночас прискорені експортні поставки та відновлення запитів дали додатковий поштовх для зростання цін. Клієнтам рекомендується заздалегідь фіксувати замовлення, виходячи з їхніх запасів та циклу поставок.

2) Сульфат марганцю

Щодо сировини: ① Ринок марганцевої руди: ціни на марганцеву руду залишаються високими та стабільними

②Ціни на сірчану кислоту залишаються високими та стабільними.

Цього тижня коефіцієнт використання потужностей виробниками сульфату марганцю становив 90%, а коефіцієнт використання потужностей – 62%, залишаючись незмінним порівняно з попереднім тижнем. Замовлення основних виробників заплановані до першої декади січня, а деякі – до середини-кінця січня. Виробники мають достатню кількість замовлень на ранній стадії та планують відвантажити продукцію. З огляду на аналіз обсягу замовлень підприємств та факторів сировини, ціни на сульфат марганцю залишатимуться стабільними в короткостроковій перспективі, враховуючи витрати, що ґрунтуються на аналізі обсягу замовлень підприємств та факторів сировини. Клієнтам рекомендується купувати за потребою.

3) Сульфат заліза

Сировина: Як побічний продукт виробництва діоксиду титану, його постачання обмежене основною галуззю. Поточні високі запаси та млявий продаж у галузі діоксиду титану, а також зупинка деяких виробників, безпосередньо призвели до скорочення виробництва сульфату заліза. Тим часом попит на фосфат літію-заліза стабільний і продовжує перенаправляти деяку сировину, що посилює обмежену пропозицію продукції кормового класу.

Цього тижня основні виробники призупинили котирування. На тлі відсутності у основних виробників ринку можливості відновити роботу до Нового року, ринок даунстріму загалом має «бичачі» очікування щодо цін на сульфат заліза. Ціна на сульфат заліза, швидше за все, зросте, ніж знизиться. Завдяки сильній підтримці з боку цін на сировину та призупиненню котирувань у деяких регіонах, очікується, що ціна на сульфат заліза демонструватиме тенденцію до зростання у середньостроковій та короткостроковій перспективі.

Рекомендується, щоб сторона попиту здійснювала закупівлі відповідно до власної виробничої ситуації.

4) Сульфат міді/основний хлорид міді

На макрорівні опитування ФРС показують, що тарифи можуть підвищити інфляцію наступного року, тоді як голова ФРС Уоллер виступає за подальше зниження ставок на основі ринку праці, що свідчить про баланс між його політикою контролю інфляції та стабілізацією економіки, що загалом позитивно впливає на ціни на метали.

Що стосується фундаментальних показників, спотові пропозиції є значними, а власники активно розпродають акції, але угоди посередні; слабкий попит з наближенням кінця року. Загалом, макроекономічна підтримка цін на мідь очевидна, але також поступово з'являється пригнічення попиту високими цінами. Крім того, внутрішній попит залишається стійким на тлі очікувань споживання в міжсезоння, а повільне відновлення глобальних шахт, що призвели до збоїв, та низькі внутрішні соціальні запаси продовжують стримувати ситуацію з пропозиціями. Очікується, що ціни на мідь наступного тижня коливатимуться в діапазоні 91 500-92 500 юанів за тонну, а цінова підтримка мідного купоросу залишається стабільною.

Клієнтам рекомендується скористатися власними запасами для поповнення запасів, коли ціни на мідь впадуть до відносно низького рівня, щоб забезпечити постачання та контролювати витрати.

5) Сульфат магнію/оксид магнію

Щодо сировини: наразі сірчана кислота на півночі стабільно знаходиться на високому рівні.

Ціни на оксид магнію та сульфат магнію зросли. Вплив контролю за ресурсами магнезиту, обмеження квот та екологічні зміни призвів до того, що багато підприємств почали виробляти продукцію на основі продажів. Підприємства з виробництва оксиду магнію, що працює на легкому випалюванні, закрилися в п'ятницю через політику заміщення потужностей та зростання цін на сірчану кислоту, а ціни на сульфат магнію та оксид магнію короткостроково зросли. Рекомендується робити відповідні запаси.

6) Йодат кальцію

Сировина: Ціна на рафінований йод дещо зросла в четвертому кварталі. Постачання йодату кальцію обмежене. Деякі виробники йодиду призупинили або обмежили виробництво. Очікується, що постачання йодиду залишатиметься стабільним і дещо зростатиме в довгостроковій перспективі. Рекомендується робити відповідні запаси.

7) Селеніт натрію

Щодо сировини: ринок селену був слабким наприкінці року, з незначною кількістю угод. Ціновий центр на сирий селен та диселін змістився вниз, тоді як ціни на порошок селену та таблетки селену залишилися незмінними. Поповнення запасів на терміналах добігає кінця, спекулятивні фонди не працюють, а ціни перебувають під короткостроковим тиском. Купуйте на вимогу.

8) Хлорид кобальту

Внутрішні котирування на кобальт значно стабілізувалися. Конголезька система квот призвела до дефіциту поставок, і очікується зростання витрат. Видобувні компанії з видобутку кобальту можуть зберегти квоту на експорт конголезького кобальту на 2025 рік та експортувати продукцію з кобальту з Індонезії та Росії, щоб частково компенсувати дефіцит кобальтової сировини. Ціна на солі кобальту зросла, а ціна на оксид літію та кобальту стабілізувалася. Гарні новини залишаються. Міжнародні ціни на кобальт зростають, але позитивні та негативні фактори для внутрішнього ринку кобальту послаблюються. Робіть запаси належним чином та в достатній кількості.

9) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Солі кобальту: З боку пропозиції: Система квот у Демократичній Республіці Конго призвела до структурного дефіциту. Конголезькі експортні квоти значно посилилися. Демократична Республіка Конго, найбільший у світі виробник кобальту, виробить 220 000 тонн у 2024 році, що становить 76% від світового обсягу. Країна запровадила заборону на експорт кобальту в лютому 2025 року та перейшла на систему квот у жовтні: обмеження експорту лише 18 125 тонн до кінця 2025 року та квота 96 600 тонн на рік на 2026-2027 роки, що на 56% менше фактичного експорту у 2024 році. Ця політика призвела до скорочення світових поставок кобальту приблизно на 200 000 тонн, або на 40% від річного попиту. У поєднанні з подвійними рушійними силами попиту на нову енергію та штучний інтелект, вони формують основну логіку середньострокової та довгострокової тенденції зростання цін на кобальт. У короткостроковій перспективі очікується, що ціни на кобальтову сіль залишатимуться волатильними або стабільними на високих рівнях. Згодом, якщо відбудеться суттєве збільшення експорту проміжних кобальтових продуктів з Демократичної Республіки Конго або значне відновлення попиту на переробку, очікується подальше зростання цін.

2. Хлорид калію: Ціна на калій стабільна, але попит невисокий, і угод небагато. Обсяг імпорту великий, а запаси в порту останнім часом суттєво не збільшилися. Нещодавня стабільність цін пов'язана з перевіркою державних резервів. Товари можуть бути випущені після Нового року. Закупівля здійснюватиметься відповідно до попиту найближчим часом.

3. Патова ситуація між попитом та пропозицією на ринку мурашиної кислоти залишається незмінною, і існує значний тиск на переробку запасів. Попит у нижній частині ринку навряд чи покаже суттєве покращення в короткостроковій перспективі. У короткостроковій перспективі ціни все ще будуть переважно коливальними та слабкими, а попит на форміат кальцію буде середнім. Рекомендується звертати увагу на ринок мурашиної кислоти та закуповувати її за потреби.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем.

Час публікації: 24 грудня 2025 р.