Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 2-й тиждень серпня | 3-й тиждень серпня | Зміни щотижня | Середня ціна в липні | Станом на 22 серпняСередня ціна | Зміна за місяць | Поточна ціна станом на 26 серпня | |

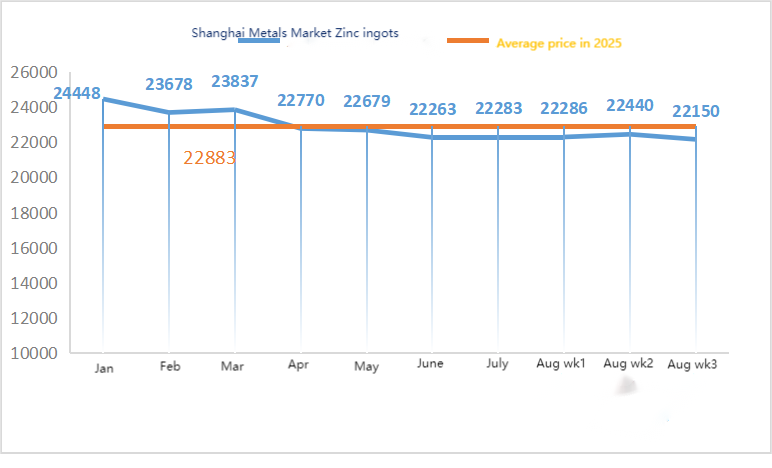

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22440 | 22150 | ↓290 | 22356 | 22288 | ↓68 | 22280 |

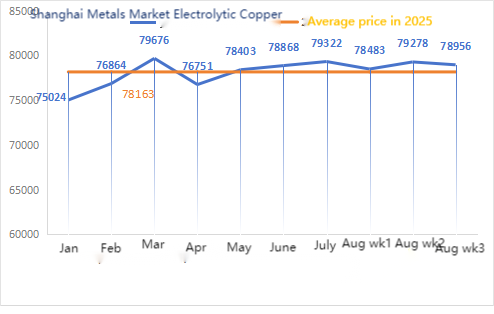

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 79278 | 78956 | ↓322 | 79322 | 78870 | ↓452 | 79585 |

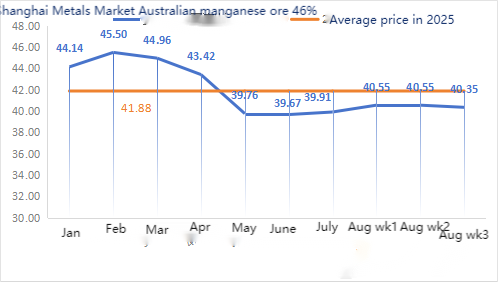

| Шанхай Металс АвстраліяМарганцева руда Mn46% | Юань/тонна | 40,55 | 40,35 | ↓0,2 | 39,91 | 40,49 | ↑0,58 | 40.15 |

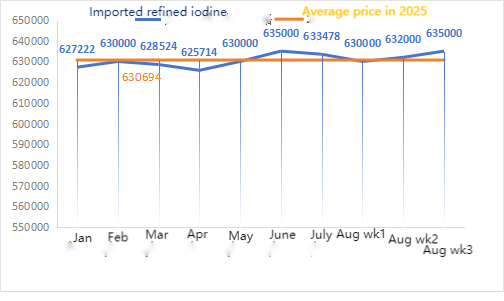

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 632000 | 635000 | ↑3000 | 633478 | 632189 | ↓1289 | 635000 |

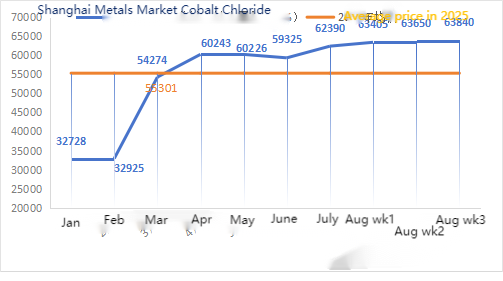

| Шанхайський ринок металів Хлорид кобальту(співпраця≥24,2%) | Юань/тонна | 63650 | 63840 | ↑190 | 62390 | 63597 | ↑1207 | 64250 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 96,8 | 99,2 | ↑2.4 | 93,37 | 96,25 | ↑2.88 | 100 |

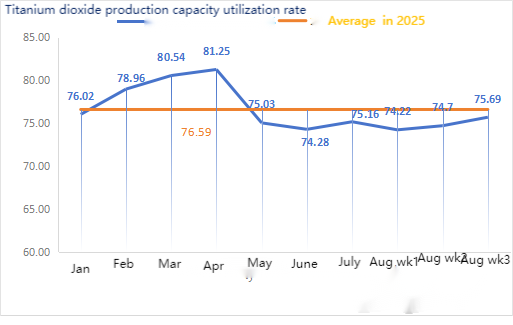

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 74,7 | 75,69 | ↑0,99 | 75,16 | 74,53 | ↓0,63 |

Щодо сировини: гіпооксид цинку: через високі витрати на сировину та сильні наміри щодо купівлі з боку переробних галузей, виробники мають сильну готовність підвищувати ціни, а високий коефіцієнт транзакцій постійно оновлюється. ② Ціни на сірчану кислоту залишалися стабільними по всій країні цього тижня. Кальцинована сода: Ціни були стабільними цього тижня. ③ Макроскопічно очікування зниження ставки ФРС коливаються, індекс долара зростає, кольорові метали перебувають під тиском, а ринок стурбований перспективами попиту на цинк. Що стосується фундаментальних показників, внутрішні запаси продовжують зростати, структура надлишку цинку залишається незмінною, а споживання наразі залишається слабким. Макронастрої коливаються, центр ваги шанхайського цинку рухається вниз в очікуванні додаткових макроекономічних рекомендацій.

Очікується, що ціни на цинк наступного тижня коливатимуться в діапазоні від 22 000 до 22 500 юанів за тонну.

У понеділок коефіцієнт експлуатації заводу з виробництва зразків сульфату цинку на основі води становив 83%, що на 11% менше, ніж за попередній тиждень, а коефіцієнт використання потужностей – 71%, що на 2% менше, ніж за попередній тиждень. Котирування на цей тиждень такі ж, як і минулого тижня. Протягом перших десяти днів тижня клієнти в кормовій та добривній промисловості мали запаси, причому великі виробники планували замовлення до середини вересня, а деякі – до кінця вересня. Загальний коефіцієнт експлуатації видобувної промисловості був нормальним, але надходження замовлень було значно недостатнім. На спотовому ринку спостерігаються різні рівні зниження. Кормові підприємства останнім часом не дуже активно закуповували. Під подвійним тиском коефіцієнтів експлуатації видобувних підприємств та недостатньої кількості існуючих замовлень, сульфат цинку продовжуватиме працювати слабо та стабільно в короткостроковій перспективі. Рекомендується, щоб сторона попиту заздалегідь визначила план закупівель, виходячи з власної ситуації із запасами.

Щодо сировини: ① Ринок марганцевої руди був стабільним з коливаннями та відкатами. Серед них ціни на блоки північного Гонконгу та Макао, блоки Габону тощо дещо знизилися на 0,5 юаня за тонну, тоді як ціни на інші види руди поки що залишалися стабільними. Ринок марганцевої руди в цілому залишався стабільним і перебував у вичікувальному режимі. Було мало котирувань від трейдерів і мало запитів від заводів. Ціна на марганцеву руду перебувала в глухому куті, де за низькими цінами було важко запитувати, а за високими – продавати. Торгова атмосфера в порту була млявою. Відновлення настроїв щодо коксівного вугілля призвело до резонансного зростання ринку кремнієвого марганцевого вугілля. Наразі заводи з виробництва сплавів та термінальні сталеливарні заводи працюють на відносно високому рівні, забезпечуючи сильну підтримку попиту на сировину – марганцеву руду. Основні гірничодобувні компанії очікують нового раунду попиту на поповнення запасів у вересні та мають низьку готовність продавати за низькими цінами. Різниця в цінах між запитами від заводів та котируваннями трейдерів збільшилася.

②Ціни на сірчану кислоту переважно стабільні.

Цього тижня коефіцієнт експлуатації виробників зразків сульфату марганцю становив 71%, що на 15% менше порівняно з попереднім тижнем. Коефіцієнт використання потужностей становив 44%, що на 17% менше, ніж попереднього тижня. Технічне обслуговування деяких заводів призвело до зниження даних. Поставки заводів були обмеженими. Котирування основних заводів цього тижня зросли порівняно з минулим тижнем. У другій половині місяця кількість виробників сульфату марганцю, зупинених на технічне обслуговування, збільшилася. Значного збільшення замовлень у зовнішній торгівлі не спостерігалося, а вітчизняні кінцеві споживачі не дуже зацікавлені в поповненні запасів. Виходячи з аналізу обсягу замовлень підприємств та факторів сировини, сульфат марганцю залишатиметься стабільним у короткостроковій перспективі. Клієнтам рекомендується відповідно зменшити запаси.

Рекомендується, щоб сторона попиту заздалегідь визначила план закупівель, виходячи з власної ситуації з запасами.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня коефіцієнт використання виробничих потужностей вибіркових виробників сульфату заліза становив 75%, а коефіцієнт використання потужностей – 24%, залишаючись незмінним порівняно з попереднім тижнем. Котирування цього тижня були стабільними порівняно з минулим. Оскільки виробники планують замовлення до середини жовтня, постачання сировини – гептагідрату заліза – обмежене, а ціна залишається стабільно високою. З огляду на підтримку витрат та відносно велику кількість замовлень, очікується, що ціна на моногідрат заліза залишатиметься стабільно високою в пізніший період, головним чином через коефіцієнт використання виробничих потужностей промисловості з виробництва діоксиду титану та відносний прогрес у постачанні сировини. Останнім часом поставки гептагідрату сульфату заліза були хорошими, що призвело до зростання витрат для виробників моногідрату сульфату заліза. Наразі загальний коефіцієнт використання виробничих потужностей сульфату заліза в Китаї не є хорошим, і підприємства мають дуже мало спотових запасів. Очікується, що ціна на сульфат заліза зросте в короткостроковій перспективі, і клієнтам рекомендується відповідно збільшити свої запаси.

4)Сульфат міді/основний хлорид міді

Сировина: Макроскопічно, усередині ФРС виникла розбіжність у політиці. Хоча ставки залишилися незмінними на липневому засіданні, деякі посадовці підтримали зниження ставки у вересні. Ринок очікує новин про переговори щодо України, а відновлення цін на сиру нафту в поєднанні зі зміцненням очікувань щодо зниження ставки ФРС є позитивною підтримкою для цін на мідь.

Що стосується фундаментальних показників, то з боку пропозиції спостерігається чіткий зсув від обмеженої до вільної спотової пропозиції електролітичної міді через збільшення надходжень з вітчизняних нафтопереробних заводів. З боку попиту все ще спостерігається традиційний міжсезонний період, при цьому переробний сектор підтримує закупівлі на вимогу та поповнює запаси за низькими цінами, а загальний настрій обережний. Загалом, позитивний макроекономічний прогноз надав певну підтримку цінам на мідь.

Щодо розчину для травлення: деякі виробники сировини, що знаходиться вище по черзі, використовують розчин для глибокої обробки травлення, дефіцит сировини ще більше посилюється, а коефіцієнт транзакції залишається високим.

Що стосується ціни, очікується, що чиста ціна на мідь цього тижня коливатиметься в межах 79 500 юанів за тонну.

Цього тижня коефіцієнт використання потужностей виробниками мідного купоросу/каустичної міді становить 100%, а коефіцієнт використання потужностей – 45%, залишаючись незмінним порівняно з попереднім тижнем. Котирування основних виробників цього тижня залишилися такими ж, як і минулого тижня.

Виходячи з останніх тенденцій цін на сировину та умов роботи виробників, очікується, що ціни на сульфат міді залишатимуться на високому рівні з коливаннями в короткостроковій перспективі. Клієнтам рекомендується підтримувати нормальні запаси.

Сировина: Сировина магнезит є стабільною.

Завод працює нормально, а виробництво йде нормально. Термін доставки зазвичай становить від 3 до 7 днів. Ціни були стабільними з серпня по вересень. З наближенням зими на основних заводських територіях діє політика, яка забороняє використання печей для виробництва оксиду магнію, а вартість використання вугілля як палива взимку зростає. У зв'язку з вищезазначеним, очікується, що ціна на оксид магнію зростатиме з жовтня по грудень. Клієнтам рекомендується купувати за умови попиту.

Щодо сировини: наразі ціна на сірчану кислоту на півночі зростає в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, виробництво та постачання йдуть нормально, а замовлення заплановані до початку вересня. Очікується, що ціна на сульфат магнію залишиться стабільною у серпні. З наближенням вересня ціна на сірчану кислоту може зрости, і не виключено, що ціна на сульфат магнію зросте ще більше. Клієнтам рекомендується здійснювати закупівлі відповідно до своїх виробничих планів та потреб у запасах.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію у виробників становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишалися стабільними. У тваринницькій та птахівницькій галузях спостерігалося відновлення попиту через похолодання, а виробники кормів для водних тварин перебували в сезоні пікового попиту, що призвело до незначного зростання попиту цього тижня порівняно зі звичайним тижнем.

Попит цього тижня залишався стабільним порівняно зі звичайним тижнем. Клієнтам рекомендується купувати на вимогу, виходячи з планування виробництва та потреб у запасах.

Щодо сировини: аукціонна ціна сирого селену з мідеплавильних заводів останнім часом зростає, що демонструє зростання активності операцій на ринку селену та зростання загальної впевненості в майбутній тенденції цін на ринку селену.

Цього тижня коефіцієнт використання виробничих потужностей виробниками зразків селеніту натрію становив 100%, а коефіцієнт використання потужностей – 36%, залишаючись незмінним порівняно з попереднім тижнем. Через збільшення експортних замовлень від виробників ціна на порошок чистого селеніту натрію цього тижня зросла порівняно з минулим.

Очікується, що ціни на сировину зростатимуть, і попиту рекомендується здійснювати закупівлі у відповідний час, виходячи з власних запасів.

Сировина: З боку пропозиції, плавильні заводи, що займаються видобувною продукцією, продовжують бути оптимістичними щодо кобальтової продукції, а зі споживанням сировини та хлориду кобальту посилюється настрій накопичення запасів та стримування продажів; З боку попиту, через постійне зростання цін останнім часом, спостерігається зростання вичікувальної позиції серед виробників. Очікується, що ціни на наступному тижні дещо зростуть.

З поступовим похолоданням погоди споживання корму для жування жуйок та попит на нього зростають, що дозволяє підтримувати необхідні закупівлі. Попит цього тижня дещо зріс порівняно зі звичайним тижнем.

Не виключено подальшого зростання ціни на сировину – хлорид кобальту. Клієнтам рекомендується купувати у відповідний час, виходячи з наявності на складі.

10) Кобальтова сіль/хлорид калію/карбонат калію/форміат кальцію/йодид

1 На ціни на кобальтову сіль впливає заборона на експорт кобальту в Демократичній Республіці Конго, з огляду на обмежені постачання сировини та очевидну підтримку витрат. У короткостроковій перспективі ціни на кобальтову сіль, ймовірно, залишатимуться нестабільними та зростаючими. Через постійне зростання витрат, плавильні підприємства збережуть цінову підтримку та фактично призупинять котирування для окремих замовлень. Після стабілізації внутрішніх цін трейдери відклали продаж за нижчою ціною та дещо підвищили свої котирування. Подальші зміни цін мають бути зосереджені на зростанні витрат та фактичних закупівлях покупцями, що займаються переробкою, після закінчення літніх канікул наприкінці серпня та на початку вересня.

2. Ціна на хлорид калію на внутрішньому ринку залишається стабільною з незначним зниженням, а попит тимчасово зменшився.

Хоча котирування трейдерів поки що залишаються стабільними, готовність деяких трейдерів продавати зросла, що призвело до незначного зростання продажів. Загалом, під впливом підвищених очікувань щодо імпорту, ціна на калійні добрива верхнього рівня може дещо знизитися в короткостроковій перспективі, але через обмеження внаслідок таких факторів, як технічне обслуговування та скорочення виробництва, очікується, що коригування буде обмеженим. Очікується, що воно коливатиметься у вузькому діапазоні з низькою ймовірністю значних злетів і падінь. Ціна на карбонат калію відповідає ціні на хлорид калію.

3. Ціни на форміат кальцію цього тижня залишалися стабільними на високому рівні. Ціна на необроблену мурашину кислоту зросла, оскільки заводи закрилися на технічне обслуговування. Деякі заводи з виробництва форміату кальцію припинили приймати замовлення.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем.

Час публікації: 29 серпня 2025 р.