Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 3-й тиждень серпня | 4-й тиждень серпня | Зміни щотижня | Середня ціна в липні | Станом на 29 серпня Середня ціна | Зміна за місяць | Поточна ціна станом на 2 вересня | |

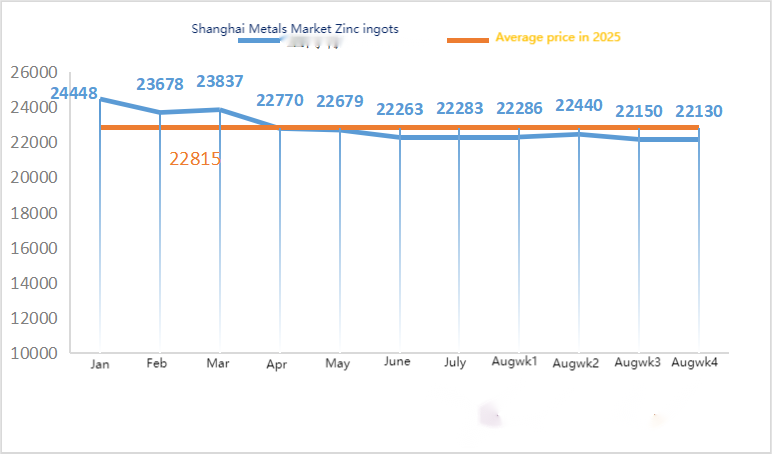

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22150 | 22130 | ↓20 | 22356 | 22250 | ↓108 | 22150 |

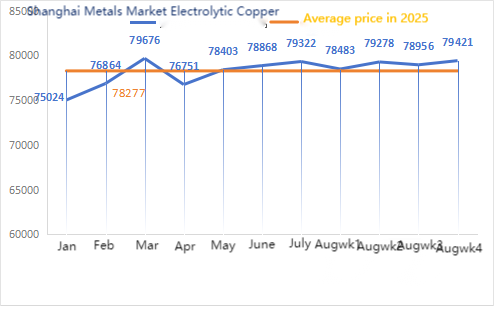

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 78956 | 79421 | ↑465 | 79322 | 79001 | ↓321 | 80160 |

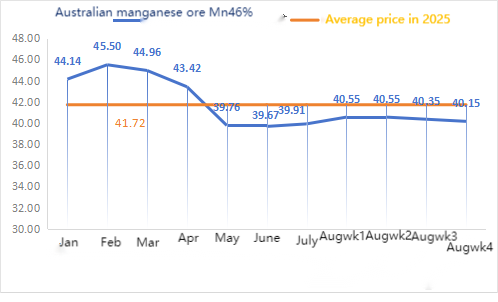

| Шанхайська мережа металів Австралія Марганцева руда Mn46% | Юань/тонна | 40,35 | 40.15 | ↓0,2 | 39,91 | 40,41 | ↑0,50 | 40.15 |

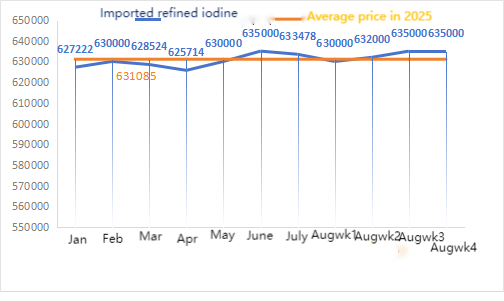

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | 633478 | 632857 | ↓621 | 632857 | |

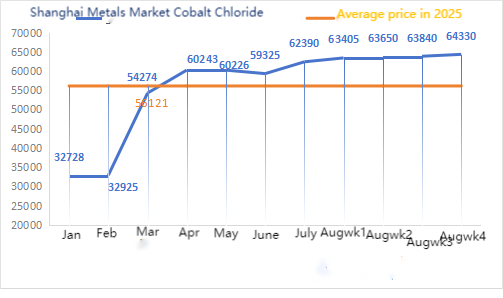

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 63840 | 64330 | ↑490 | 62390 | 63771 | ↑1381 | 65250 |

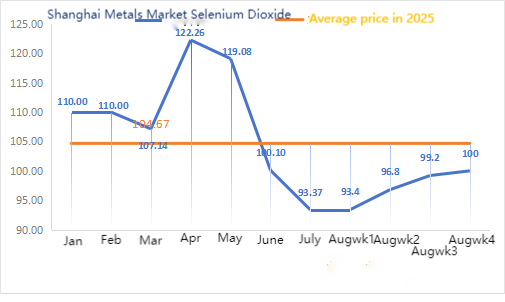

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 99,2 | 100 | ↑0,8 | 93,37 | 97,14 | ↑3.77 | 100 |

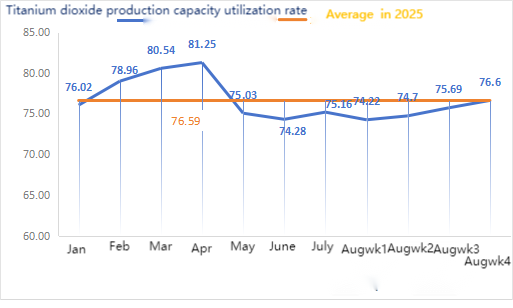

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 75,69 | 76,6 | ↑0,91 | 75,16 | 74,95 | ↓0,21 |

Щодо сировини: гіпооксид цинку: через високі витрати на сировину та незменшений ентузіазм покупців з боку переробних галузей, виробники мають сильну готовність підвищувати ціни, а коефіцієнт транзакцій залишається на високому рівні протягом місяця.

② Ціни на сірчану кислоту залишалися стабільними в різних регіонах цього тижня. Кальцинована сода: Ціни цього тижня були стабільними. ③ Макроскопічно, слабший долар у поєднанні з очікуваннями зниження ставки у вересні сприяли зміцненню цін на метали.

Загалом, внаслідок військового параду, деякі цинкові підприємства на півночі скоротили виробництво, споживання було пригнічено, поповнення запасів за низькими цінами було недостатнім, а соціальні запаси продовжували дещо зростати, що пригнічувало ціни на цинк. З переходом споживання між піковими та міжпіковими сезонами, існує підтримка для цін на цинк нижче. Короткостроковий макроекономічний прогноз слабкий, фундаментальні показники змішані з бичачими та ведмежими тенденціями, ціни на цинк залишаються у вузькому діапазоні коливань.

Очікується, що ціни на цинк наступного тижня коливатимуться в діапазоні від 22 000 до 22 500 юанів за тонну.

У понеділок коефіцієнт використання зразків цинку на основі води на основі сульфату становив 83%, що не змінилося порівняно з попереднім тижнем; коефіцієнт використання потужностей становив 68%, що на 3% менше, ніж попереднього тижня, через збої обладнання на деяких заводах. Котирування цього тижня такі ж, як і минулого. Попит у кормовій промисловості є відносно стабільним, оскільки великі групи виробників в експортній кормовій промисловості переважно проводять щоквартальні тендери, а деякі дрібні клієнти та трейдери закуповують відповідно до замовлень. Замовлення основних виробників заплановані до кінця вересня, а деякі - до першої декади жовтня. У поєднанні зі стабільними витратами на сировину та відновленням попиту в різних галузях промисловості очікується, що ціна на моногідрат цинку дещо зросте до середини вересня. Рекомендується, щоб сторона попиту закуповувала та запасалася на основі власних запасів.

Щодо сировини: ① На початку тижня ринок марганцевої руди перебував у вичікувальній консолідації. Через регулювання руху в порту Тяньцзінь було важко запитувати про пікапи. Минулого тижня статистика показала значне зниження обсягів оформлення вантажів у порту. Звіти портових трейдерів були переважно стабільними, а спорадичні запити нижче за течією посилили зниження цін. Оскільки настрої «антивнутрішньої конкуренції» згасають, ф'ючерсний ринок чорних серій загалом падає, і за темпами відновлення попиту в «золотому вересні та срібному жовтні» потрібно уважно стежити.

Ціна транзакцій на марганцеву руду цього тижня дещо знизилася.

②Ціни на сірчану кислоту залишалися переважно стабільними.

Цього тижня коефіцієнт використання виробничих потужностей зразків сульфату марганцю становив 81%, що на 10% більше, ніж попереднього тижня; коефіцієнт використання потужностей становив 42%, що на 2% менше, ніж попереднього тижня. Хоча відновлення роботи деяких заводів призвело до збільшення коефіцієнта використання потужностей, зупинка основних заводів призвела до його зниження. Котирування зросли цього тижня на тлі обмежених поставок від виробників. Зі зростанням погоди та збільшенням поставок кормів для худоби, а також з настанням шкільного сезону та зростанням термінального попиту на м'ясо, яйця та молоко, племінний настрій покращується, і очікується, що кормова промисловість добре розвиватиметься. Коефіцієнт використання потужностей виробників сульфату марганцю знаходиться на найнижчому рівні майже за три місяці. Деякі виробники розмістили замовлення до листопада, і ситуація з обмеженими поставками залишається незмінною. У поєднанні з високим рівнем використання сировини та сильною підтримкою витрат, ціна на сульфат марганцю продовжує зростати. Клієнтам, які здійснюють морські перевезення, рекомендується ретельно враховувати час доставки та запасатися заздалегідь.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня коефіцієнт використання виробничих потужностей вибіркових виробників сульфату заліза становив 75%, а коефіцієнт використання потужностей – 24%, залишаючись незмінним порівняно з попереднім тижнем. Цього тижня основні виробники призупинили котирування.

Виробники запланували замовлення до кінця жовтня. Постачання сировини гептагідрат обмежене, а ціна висока та стабільна. З огляду на підтримку цін та відносно велику кількість замовлень, а також призупинення котирувань основних виробників та обмежені поставки, існує ймовірність зростання ціни на моногідрат заліза. Рекомендується здійснювати закупівлі з урахуванням попиту та створювати запаси разом із запасами.

4)Сульфат міді/основний хлорид міді

Щодо сировини: макроскопічно, економічні дані США не перевищили очікувань, ймовірність зниження процентних ставок ФРС залишається високою, офшорний юань останнім часом був сильним, а внутрішній апетит до ризику є прийнятним. Що стосується промисловості, то постачання мідної сировини залишається обмеженим. Поточний обмежений обсяг поставок брухту та очікування щодо обслуговування плавильних заводів пом'якшили тиск внутрішнього надлишку пропозиції. У поєднанні з наближенням пікового сезону цінова підтримка є сильною. У короткостроковій перспективі очікується, що ціни на мідь збережуть волатильну, але сильну тенденцію. Довідковий діапазон для основного операційного діапазону шанхайської міді: 79 000-80 200 юанів/тонна.

Щодо травильного розчину: деякі виробники сировини, що займається виробництвом сировини, прискорили оборотність капіталу шляхом глибокої переробки травильного розчину на губчасту мідь або гідроксид міді, частка продажів у промисловості сульфату міді скоротилася, дефіцит сировини ще більше посилився, а коефіцієнт транзакцій досяг нового максимуму.

Що стосується ціни, то основний робочий діапазон шанхайської міді: 79 000-80 200 юанів/тонна з невеликим коливанням.

Цього тижня коефіцієнт використання потужностей виробниками мідного купоросу/каустичної міді становив 100%, а коефіцієнт використання потужностей – 45%, залишаючись незмінним порівняно з попереднім тижнем.

Виходячи з останніх тенденцій ринку сировини та аналізу запасів, очікується, що ціни на сульфат міді залишатимуться на високому рівні з коливаннями в короткостроковій перспективі. Клієнтам рекомендується підтримувати нормальний рівень запасів.

Сировина: Сировина магнезит є стабільною.

Завод працює нормально, а виробництво йде нормально. Термін доставки зазвичай становить від 3 до 7 днів. Ціни були стабільними з серпня по вересень. З наближенням зими на основних заводських територіях діє політика, яка забороняє використання печей для виробництва оксиду магнію, а вартість використання вугілля як палива взимку зростає. У зв'язку з вищезазначеним, очікується, що ціна на оксид магнію зростатиме з жовтня по грудень. Клієнтам рекомендується купувати за умови попиту.

6) Сульфат магнію

Сировина: Ціна на сірчану кислоту на півночі зараз зростає в короткостроковій перспективі.

Наразі заводи з виробництва сульфату магнію працюють на 100%, а виробництво та постачання йдуть нормально. З наближенням вересня ціна на сірчану кислоту тимчасово стабільна, і подальшого зростання не виключати. Клієнтам рекомендується здійснювати закупівлі відповідно до своїх виробничих планів та потреб у запасах.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію виробниками становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишалися стабільними.

Очікується, що ціни на йодат кальцію залишатимуться стабільними в короткостроковій перспективі. Клієнтам рекомендується здійснювати закупівлі відповідно до своїх виробничих планів та потреб у запасах.

Щодо сировини: через постійне зростання цін на сирий селен, вартість диселену залишається високою, можливості продажу за низькою ціною більше не існує, а довіра до ринкової ціни в подальшому періоді також зростає.

Цього тижня коефіцієнт використання виробничих потужностей виробників зразків селеніту натрію становив 100%, а коефіцієнт використання потужностей – 36%, залишаючись незмінним порівняно з попереднім тижнем. Котирування виробників цього тижня залишалися стабільними. У короткостроковій перспективі ціна на селеніт натрію залишатиметься стабільною. Клієнтам рекомендується купувати відповідно до власних запасів за потреби.

Сировина: Імпорт кобальтових проміжних продуктів у липні, опублікований 20 липня, перевищив ринкові очікування, що ще більше послабило настрої щодо зростання цін. Наразі багато споживачів у сегменті переробки займають обережну вичікувальну позицію, а загалом ціни перебувають у глухому куті з обмеженими коливаннями.

Цього тижня коефіцієнт використання зразків хлориду кобальту становив 100%, а коефіцієнт використання потужностей – 44%, залишаючись незмінним порівняно з попереднім тижнем. Котирування виробників цього тижня залишалися стабільними. Очікується, що ціна на хлорид кобальту залишиться стабільною в короткостроковій перспективі. Клієнтам рекомендується купувати відповідно до своїх запасів.

10) Солі кобальту/хлорид калію/карбонат калію/форміат кальцію/йодид

1. З боку пропозиції, через постійне посилення дефіциту сировини та інверсію цін, виробництво плавильних підприємств продовжувало знижуватися, зберігаючи довгострокові пропозиції та активно утримуючи ціни. Після стабілізації внутрішніх цін трейдери відклали продаж за нижчою ціною та дещо підвищили свої котирування. З завершенням літніх канікул деякі виробники почали здійснювати закупівлі на ринку, але через відносно високу ціну на кобальт, що зменшувала їхні виробничі прибутки, попит був відносно слабким. У поєднанні з все ще високими соціальними запасами на ринку, закупівлі на нижчих цінах тимчасово не могли прийняти високі ціни, а фактичні угоди залишалися слабкими. Під впливом постійного зростання вартості сировини очікується, що ціни на кобальт залишатимуться високими в короткостроковій перспективі, але ступінь зростання все ще залежатиме від фактичної закупівельної ситуації на нижчих цінах. Якщо нижчі цінові компанії зможуть закуповувати у великих кількостях, зростання кобальту буде більш плавним.

2. Загальна ціна на хлорид калію суттєво не змінилася. Ринок демонструє тенденцію до слабкого попиту та пропозиції. Пропозиція ринкових джерел залишається обмеженою, але підтримка попиту з боку переробних заводів обмежена. Спостерігаються невеликі коливання цін на деякі товари високого класу, але їх масштаби невеликі. Ціни залишаються стабільними на високому рівні. Ціна на карбонат калію коливається разом із ціною на хлорид калію.

3. Ціна на форміат кальцію цього тижня залишалася стабільною на високому рівні. Ціна на необроблену мурашину кислоту зросла, оскільки заводи зупинилися на технічне обслуговування. Деякі заводи з виробництва форміату кальцію припинили приймати замовлення.

4. Ціни на йодид цього тижня залишалися стабільними порівняно з минулим тижнем.

Час публікації: 03 вересня 2025 р.