Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

Тиждень за тижнем: Місяць за місяцем:

| Одиниці | 4-й тиждень жовтня | 5-й тиждень жовтня | Зміни щотижня | Середня ціна за вересень | Станом на 31 жовтня Середня ціна | Зміна за місяць | Поточна ціна станом на 5 листопада | |

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 21930 | 22190 | ↑260 | 21969 | 22044 | ↑75 | 22500 |

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 85645 | 87904 | ↑2259 | 80664 | 86258 | ↑5594 | 85335 |

| Шанхайська мережа металів Австралія Марганцева руда Mn46% | Юань/тонна | 40,55 | 40,45 | ↓0,1 | 40,32 | 40,49 | ↑0,17 | 40,45 |

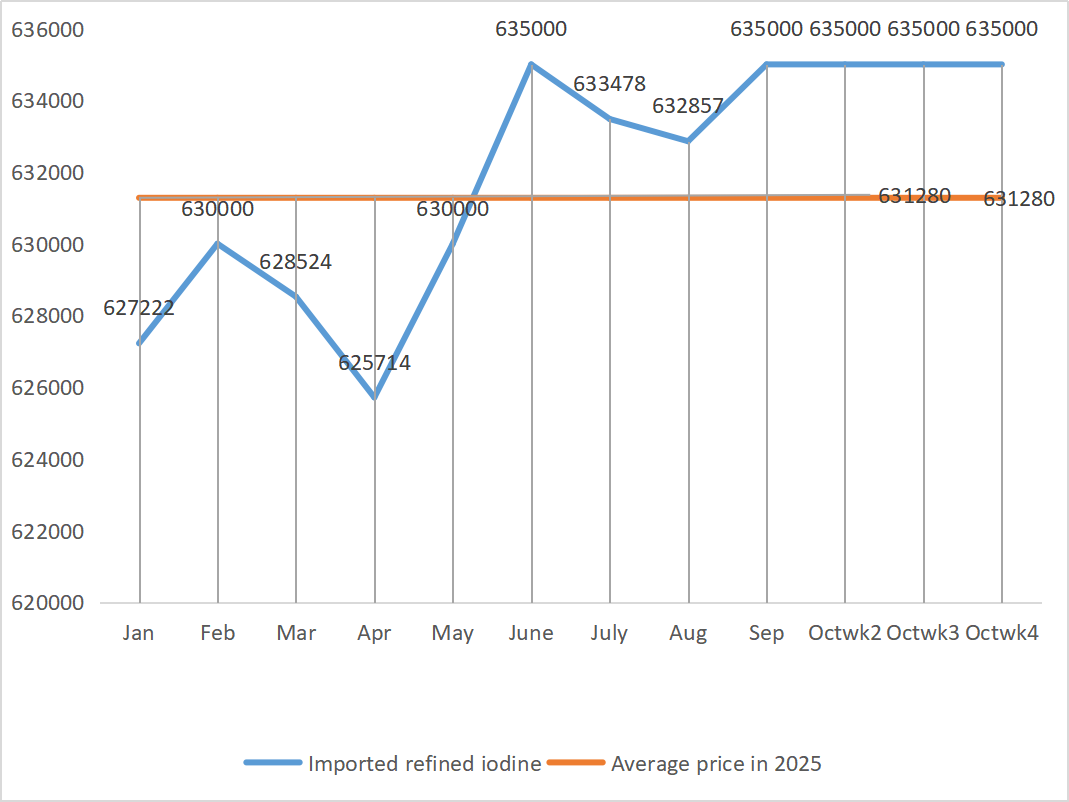

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 635000 | 635000 | 635000 | 635000 |

| 635000 | |

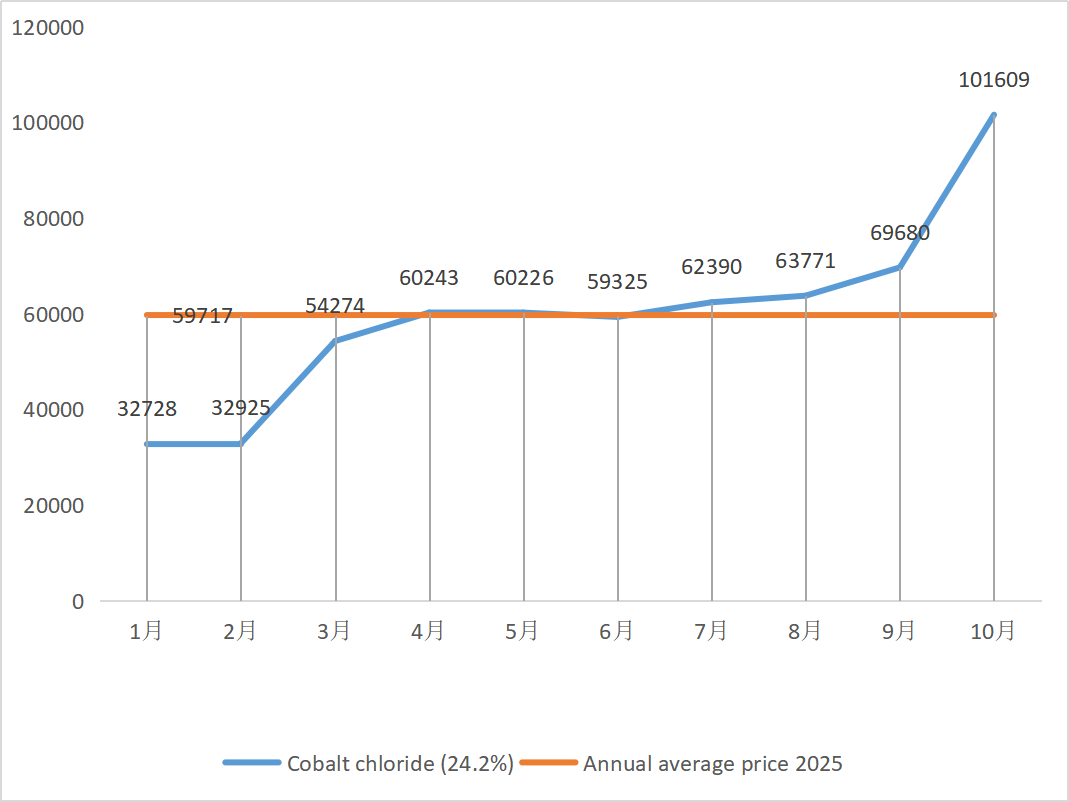

| Шанхайський ринок металів Хлорид кобальту (співпраця≥24,2%) | Юань/тонна | 104250 | 105000 | ↑750 | 69680 | 101609 | ↑31929 | 105000 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 107,5 | 109 | ↑1.5 | 103,64 | 106,91 | ↑3.27 | 110 |

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 77,44 | 77,13 | ↓0,31 | 76,82 | 77,68 | ↑0,86 |

1) Сульфат цинку

① Сировина: Гіпооксид цинку: Коефіцієнт транзакцій продовжує досягати нових максимумів протягом року.

Ціноутворення на основі онлайн-ціни на цинк: Що стосується макроекономічної ситуації, Федеральна резервна система знизила процентні ставки ще на 25 базисних пунктів, як і очікувалося, для підвищення цін на метали, але фундаментальні показники сильної пропозиції та слабкого попиту залишаються незмінними, показники споживання на нижчому ринку є слабкими, а тиск на зростання цін на цинк у Шанхаї все ще існує. Очікується, що ціни на цинк залишатимуться стабільними в короткостроковій перспективі в діапазоні 22 000-22 600 юанів за тонну.

② Ціни на сірчану кислоту залишаються стабільними на високому рівні по всій країні. Кальцинова сода: Ціни цього тижня були стабільними.

У понеділок коефіцієнт використання потужностей виробників водного сульфату цинку становив 79%, що на 10% менше, ніж попереднього тижня, а коефіцієнт використання потужностей – 67%, що на 7% менше, ніж попереднього тижня. Замовлення основних виробників заплановані до середини-кінця листопада. Через вплив макроекономічної політики в першій половині року клієнти здійснювали концентровані закупівлі, а попит був високим, що призвело до низького попиту наразі та уповільнення темпів поставок для виробників.

Спотовий ринок зазнав різного рівня спаду. Кормові підприємства останнім часом не дуже активно закуповували. Під подвійним тиском з боку підприємств, що займаються видобувною діяльністю, та недостатнього обсягу існуючих замовлень, ринок сульфату цинку продовжуватиме працювати слабо та стабільно в короткостроковій перспективі. Клієнтам рекомендується скоротити цикл закупівель.

2) Сульфат марганцю

Щодо сировини: ① Ціна на імпортовану марганцеву руду дещо коливалася, а потім знову зросла

② Рівень сірчаної кислоти цього тижня залишався стабільним на високому рівні.

Цього тижня коефіцієнт використання потужностей виробниками сульфату марганцю становив 85%, що на 9% більше, ніж у попередньому тижні. Завантаження потужностей становило 58%, що на 5% більше, ніж у попередньому тижні. Замовлення основних виробників заплановані до кінця листопада.

Виробники коливаються навколо лінії собівартості продукції та очікують, що ціни залишатимуться стабільними. Через нещодавнє постійне зростання цін на сировину – сірчану кислоту, витрати дещо зросли, а ентузіазм внутрішніх термінальних клієнтів щодо поповнення запасів значно зріс. Виходячи з аналізу обсягу замовлень підприємств та факторів сировини, очікується, що ціни на сульфат марганцю залишатимуться стабільними в короткостроковій перспективі. Клієнтам рекомендується відповідно збільшити свої запаси.

3) Сульфат заліза

Щодо сировини: попит на діоксид титану залишається низьким, а робочі темпи виробників діоксиду титану низькі. Семигідрат сульфату заліза є продуктом у процесі виробництва діоксиду титану. Поточна ситуація виробників безпосередньо впливає на ринкову пропозицію семигідрату сульфату заліза. Літій-залізофосфат має стабільний попит на семигідрат сульфату заліза, що ще більше зменшує постачання семигідрату сульфату заліза до чорної металургії.

Ціни на сульфат заліза цього тижня були стабільними, головним чином завдяки відносному прогресу в постачанні сировини, на який вплинула операційна швидкість промисловості діоксиду титану. Останнім часом поставки гептагідрату сульфату заліза були хорошими, що призвело до збільшення витрат для виробників моногідрату сульфату заліза. Наразі загальна операційна швидкість виробництва сульфату заліза в Китаї не є хорошою, і підприємства мають дуже мало спотових запасів, що створює сприятливі фактори для зростання цін на сульфат заліза. Беручи до уваги нещодавні рівні запасів підприємств та операційні показники видобутку, очікується, що ціни на сульфат заліза зростуть у короткостроковій перспективі. Рекомендується, щоб сторона попиту заздалегідь планувала закупівлі з урахуванням запасів.

4) Сульфат міді/основний хлорид міді

Сировина: Codelco, найбільший у світі виробник міді, у вівторок знизив свій прогноз виробництва на 2025 рік, але переглянутий цільовий показник залишається вищим, ніж на 2024 рік. Виробництво також зросло в річному обчисленні за перші дев'ять місяців 2025 року. Переглянутий прогноз допоміг зменшити занепокоєння щодо нещодавнього дефіциту поставок, який підтримував ціни на мідь з вересня, але водночас долар залишався сильним, чинячи тиск на ціни на мідь.

Макроскопічно, колективний голос «яструбів» ФРС минулого тижня безпосередньо охолодив очікування щодо зниження ставки у грудні, а індекс долара злетів до тримісячного максимуму, кинувши тінь на перспективи попиту на метали. У поєднанні зі скороченням індексу PMI для виробництва в Китаї сьомий місяць поспіль у жовтні, постійним зниженням нових експортних замовлень та ризиком найтривалішого закриття в історії уряду США, а також нестабільною міжнародною геополітичною ситуацією, зростання цін на мідь було повністю придушено. Через слабкий фундаментальний попит, соціальні запаси міді в Шанхаї зросли на 11 348 тонн до 116 000 тонн за один місяць, досягнувши майже місячного максимуму, а премія на мідь у Яншані впала на 28 відсотків до 36 доларів за тонну за один місяць, що свідчить про скорочення імпортного попиту. Оскільки традиційний піковий сезон добігає кінця та посилюються очікування щодо ослаблення споживання в переробному секторі, очікується, що короткострокові ціни на мідь будуть під тиском і залишатимуться слабкими на високих рівнях. Діапазон цін на мідь цього тижня: 85 190-85 480 юанів/тонна.

Розчин для травлення: Деякі виробники сировини, що займається виробництвом сировини, прискорили оборотність капіталу шляхом глибокої переробки розчину для травлення на губчасту мідь або гідроксид міді. Частка продажів у промисловість сульфату міді зменшилася, а коефіцієнт транзакцій досяг нового максимуму.

Ціни на мідь цього тижня залишалися стабільними на високому рівні. На тлі високих цін на мідь у мережах, споживачі збуту купували її за потребою.

5) Сульфат магнію/оксид магнію

Сировина: Ціна на сірчану кислоту на півночі зараз зростає.

Ринок магнезії в основному стабільний. Нещодавні повідомлення про відновлення виробництва магнезії на виробничих майданчиках підтримали ринкову ціну. Ціна на порошок магнезії світлого випалу стабільна. Можливі зміни в подальших модернізаціях печей. Ціна на сульфат магнезії може дещо зрости в короткостроковій перспективі. Рекомендується робити відповідні запаси.

6) Йодат кальцію

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Ціна на рафінований йод дещо зросла в четвертому кварталі, постачання йодату кальцію було обмеженим, а деякі виробники йодиду призупинили або обмежили виробництво. Очікується, що загальний тон стабільного та незначного зростання цін на йодид залишиться незмінним. Рекомендується робити відповідні запаси.

7) Селеніт натрію

Щодо сировини: через нещодавню сприятливу ситуацію з торгівлею сирим селеном на ринку, вартість диселену вже висока, а можливість продажу за низькою ціною низька.

Ціна на селен зросла, а потім стабілізувалася. Експерти ринку заявили, що ринкова ціна на селен була стабільною з тенденцією до зростання, торгова активність була середньою, і очікується, що ціна залишиться високою в подальший період. Виробники селеніту натрію кажуть, що попит слабкий, витрати зростають, замовлення збільшуються, а котирування стабільні цього тижня. Очікується, що ціни зміцняться в короткостроковій перспективі.

8) Хлорид кобальту

Минулого тижня ринок кобальту дещо знизився, при цьому виробництво, обсяг встановлення та продажі потрійних батарей зростали повільно, а попит зростав повільно; уряд Конго запровадив систему експортних квот, і очікується серйозна нестача джерел постачання. Експорт кобальтової продукції з Індонезії збільшився, щоб частково компенсувати дефіцит кобальтової сировини та загальний дефіцит поставок; пропозиція солей кобальту зменшилася, а ціни стабілізувалися. Ціна на оксид літію кобальту коливалася та стабілізувалася, і для ринку кобальту все ще існують позитивні фактори. Міжнародні ціни на кобальт коливалися та зростали, але позитивні фактори залишаються, а негативні слабшають; загалом, тенденція до зростання на ринку кобальту зберігається, а тиск на зниження слабшає. Робіть запаси за потреби.

9) Кобальтова сіль/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Кобальт: Вартість сировини: Ринок кобальту останнім часом стабільний, виробники демонструють очевидне небажання продавати. Більшість підприємств планують ціни відносно високі, а готовність переробників до поглинання ринку обмежена. З боку попиту не спостерігається суттєвого покращення, і потребує покращення умов ринкових операцій. У короткостроковій перспективі ринок кобальту, ймовірно, стабільно зростатиме.

2. Хлорид калію: Наразі запаси хлориду калію в північних портах все ще є прийнятними, при цьому співіснують як нові, так і старі джерела, що підвищує обізнаність торговців щодо продажу та ліквідації. Однак, завдяки орієнтовним цінам великих трейдерів, ринок в цілому стабілізується та консолідується.

3 Ціна на форміат кальцію продовжила знижуватися цього тижня. Заводи з виробництва сирої мурашиної кислоти відновлюють виробництво та тепер збільшують заводське виробництво мурашиної кислоти, що призводить до збільшення потужностей з виробництва мурашиної кислоти та надлишку пропозиції. У довгостроковій перспективі ціни на форміат кальцію падають.

4 Ціни на йодид цього тижня були стабільними порівняно з минулим тижнем.

Час публікації: 07 листопада 2025 р.