Аналіз ринку мікроелементів

Я, Аналіз кольорових металів

| Одиниці | 3-й тиждень червня | 4-й тиждень червня | Зміни щотижня | Середня ціна за травень | Середня ціна станом на 27 червня | Зміни за місяць | |

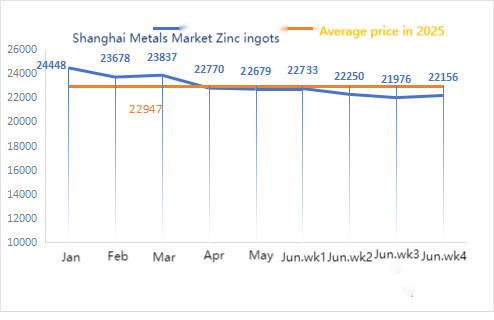

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 21976 | 22156 | ↑180 | 22679 | 22255 | ↓424 |

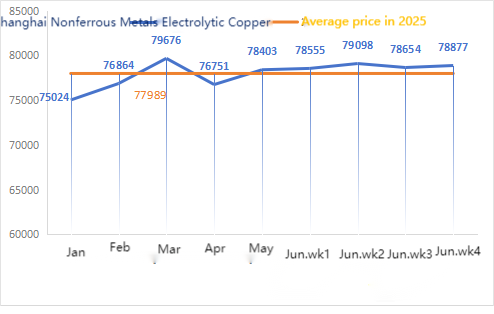

| Шанхайська мережа металів#Електролітична мідь | Юань/тонна | 78654 | 78877 | ↑223 | 78403 | 78809 | ↑ 406 |

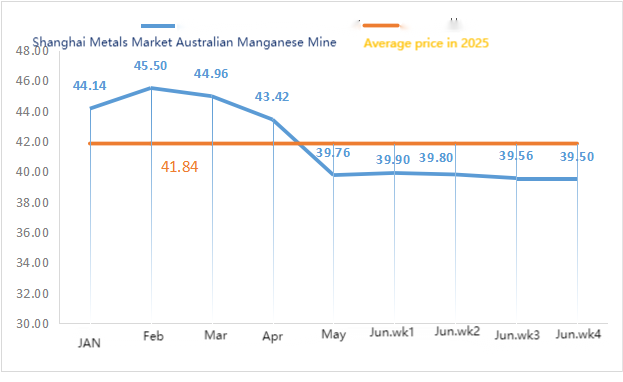

| Шанхайська мережа Youse Australia Mn46% марганцевий рудник | Юань/тонна | 39,56 | 39,5 | ↓0,06 | 39,76 | 39,68 | ↓ 0,08 |

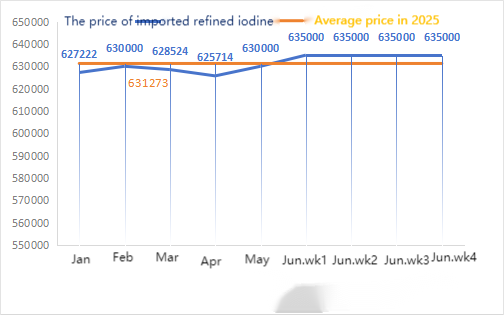

| Ціни на імпортований рафінований йод у бізнес-товаристві | Юань/тонна | 635000 | 635000 | 630000 | 635000 | ↑ 5000 | |

| Хлорид кобальту (co≥24,2%) | Юань/тонна | 58525 | 60185 | ↑1660 | 60226 | 59213 | ↓ 1013 |

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 97,5 | 94 | ↓3.5 | 119,06 | 101.05 | ↓18.03 |

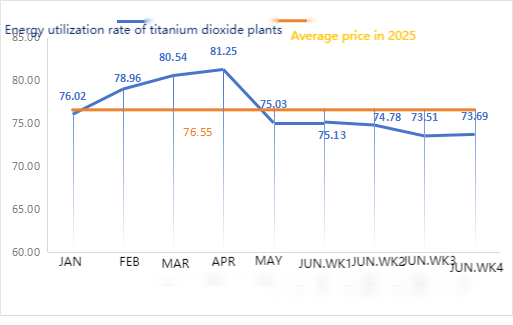

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 73,51 | 73,69 | ↑0,18 | 75,03 | 73,69 | ↓ 1.34 |

Щотижнева зміна: Щомісячна зміна:

Сировина:

① Гіпооксид цинку: Операційний рівень виробників гіпооксиду цинку знизився до найнижчого рівня після Нового року, а коефіцієнт транзакцій залишався на найвищому рівні майже за три місяці, що свідчить про тимчасову стабільність ціни на цю сировину. ② Ціни на сірчану кислоту залишалися стабільними цього тижня, тоді як ціни на кальциновану соду продовжували знижуватися. ③ Очікується, що ціни на цинк залишатимуться високими та волатильними в короткостроковій перспективі.

Цього тижня коефіцієнт експлуатації активних заводів з виробництва оксиду цинку становив 91%, що на 18% більше, ніж попереднього тижня, а коефіцієнт використання потужностей – 56%, що на 8% більше, ніж попереднього тижня. Деякі заводи відновили роботу через ослаблення факторів навколишнього середовища, а виробництво та постачання повернулися до нормального стану. Через міжсезонний попит та стабільні ціни на сировину спостерігається надлишок пропозиції, і очікується, що ціни на сульфат цинку залишаться стабільними або продовжать знижуватися в липні. Очікується, що ціни будуть низькими, і клієнтам рекомендується купувати відповідно до своїх потреб.

RAW матеріали: ① Ціни на марганцеву руду дещо зросли, але сприйняття заводами дорогої сировини було низьким, а загальні коливання цін були обмеженими в короткостроковій перспективі. ② Ціни на сірчану кислоту в основному стабільні.

Цього тижня коефіцієнт використання потужностей заводів з виробництва сульфату марганцю становив 73%, а коефіцієнт використання потужностей – 66%, залишаючись незмінним порівняно з попереднім тижнем. Коефіцієнти використання нормальні, а котирування від основних виробників залишаються стабільними. Ціни почали повільно знижуватися, і нещодавно вони наблизилися до найнижчого рівня за рік, що стимулює відновлення закупівель. Під впливом традиційного міжсезоння загальний попит знаходиться на низькому рівні (основний попит на ринку добрив минув, значного зростання замовлень на зовнішню торгівлю не спостерігається, а ентузіазм внутрішніх термінальних клієнтів щодо поповнення запасів невисокий), а ціна на сульфат марганцю стабільна в короткостроковій перспективі. Клієнтам рекомендується здійснювати покупки у відповідний час, виходячи зі стану запасів.

Щодо сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до постійно низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Ціна на сульфат заліза цього тижня залишалася стабільною. Наразі загальний коефіцієнт експлуатації сульфату заліза в Китаї не є добрим, підприємства мають дуже мало спотових запасів, деякі заводи з виробництва діоксиду титану все ще скорочують виробництво та зупиняють його, а ринкова діяльність знизилася. Ціна на гептагідрат сульфату заліза зросла, а сировинний напрямок підтримав зростання цін на моногідрат сульфату заліза. Враховуючи вплив сировини та коефіцієнта експлуатації, очікується, що ціни на сульфат заліза зростуть у короткостроковій перспективі. Клієнтам рекомендується купувати та робити запаси у відповідний час, виходячи з наявних запасів. Крім того, через дефіцит сировини та скорочення виробництва на великих заводах очікується, що поставки сульфату заліза в липні будуть продовжені, а нові замовлення будуть доставлені протягом одного місяця.

4)Сульфат міді/ Триосновний хлорид міді

Щодо сировини: на макрорівні Трамп оголосив, що, на його думку, війна між Іраном та Ізраїлем завершена, що США проведуть переговори з Іраном наступного тижня, що він не вважає ядерну угоду необхідною, і що ринок загалом очікує, що Федеральна резервна система незабаром відновить цикл скорочення поставок, індекс долара впав, підтримуючи ціни на мідь.

Що стосується фундаментальних показників, більшість підприємств поступово завершують свої плани розпродажу запасів. Наразі доступна пропозиція товарів на ринку обмежена, а ціни на деякі дефіцитні товари зростатимуть.

Розчин для травлення: Деякі виробники сировини використовують розчин для глибокої обробки травлення, що ще більше посилює дефіцит сировини та підтримує високий коефіцієнт транзакції.

Цього тижня коефіцієнт використання потужностей виробниками мідного купоросу становив 100%, а коефіцієнт використання потужностей – 40%, залишаючись незмінним порівняно з попереднім тижнем. Нещодавнє зростання попиту на сільськогосподарську продукцію та експортних замовлень призвело до обмеженої пропозиції, а також до коливань ф'ючерсів на мідь. З огляду на вищезазначену ситуацію з сировиною та пропозиціями, мідний купорос/Ціни на триосновний хлорид міді залишатимуться незмінними. Клієнтам рекомендується заздалегідь планувати закупівлі, щоб забезпечити собі запаси.

Щодо сировини: наразі ціна на сірчану кислоту на півночі становить 970 юанів за тонну, і очікується, що в липні вона перевищить 1000 юанів за тонну. Ця ціна дійсна в короткостроковій перспективі.

Оскільки сірчана кислота є основним реакційним матеріалом для сульфату магнію, зростання цін впливає на зростання собівартості. Окрім майбутнього військового параду, виходячи з минулого досвіду, ціни на всі небезпечні хімічні речовини, хімічні прекурсори та вибухові речовини, що використовуються на півночі, зростуть у цьому періоді. Не очікується, що ціни на сульфат магнію впадуть до серпня. Також у серпні зверніть увагу на північну логістику (Хебей/Тяньцзінь тощо), яка підлягає контролю через логістику військового параду та потребує заздалегдження пошуку транспортних засобів для відвантаження.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію виробниками становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишилися незмінними. Кормова промисловість: попит демонструє диференційовану картину «сильна аквакультура, слабка худоба та птахівництво», а ситуація з попитом така ж, як і звичайного тижня цього місяця. Клієнтам рекомендується купувати за потребою, виходячи з потреб виробництва та запасів.

Щодо сировини: Останнім часом на ринку було проведено багато тендерів на селенову продукцію від мідеплавильних заводів, що призвело до збільшення пропозиції. Через зниження цін на сирий селен з боку сировини, ціна на сировину селеніт натрію цього тижня залишалася низькою.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, а коефіцієнт використання потужностей становив 36%, залишаючись незмінним порівняно з попереднім тижнем. Котирування основних виробників припинили падати та стабілізувалися. Через попереднє зниження цін наміри виробників кормів щодо закупівель були слабкими, а тижневий попит не змінювався порівняно зі звичайним тижнем. Ціни на селеніт натрію були низькими. Попитувачам рекомендується купувати відповідно до власних запасів.

Сировина: З боку пропозиції, плавильні заводи вирішили призупинити котирування та поставки, щоб спостерігати за настроями ринку; З боку попиту, підприємства, що займаються переробкою, мають відносно значні запаси, а ринок активно запитує та стежить за ціновими тенденціями. З боку цін, плавильні заводи, що займаються переробкою та переробкою, призупинили котирування, але загалом налаштовані оптимістично щодо цін.

Цього тижня завод з виробництва зразків хлориду кобальту працював на 100%, а коефіцієнт використання потужностей становив 44%, залишаючись незмінним порівняно з попереднім тижнем. Ціни основних виробників цього тижня дещо зросли, оскільки на ринку поширилася інформація про те, що заборону на експорт до Демократичної Республіки Конго було продовжено на три місяці. Існує ймовірність подальшого зростання цін у майбутньому. Клієнтам рекомендується робити запаси у відповідний час, виходячи з їхніх запасів.

9) Кобальтова сіль/хлорид калію

1.Ціну на солі кобальту для виробництва акумуляторів призупинено. Заборону на експорт з Демократичної Республіки Конго продовжено на три місяці. Ціни на кобальт можуть продовжувати зростати.

2. Ціни на хлорид калію різко зросли минулого тижня.

Позитивні моменти: менше імпортованого калію, низький рівень експлуатації сульфату калію, зростання цін на карбамід, стримування продажів великими трейдерами, нестабільна ситуація на Близькому Сході.

Ведмежий: Слабкий попит у міжсезоння, ціни на великі контракти низькі. Через дефіцит самого хлориду калію, вищезазначене позитивно впливає на тенденцію до зростання цін на хлорид калію.

Хоча тенденція до зростання є сильною, замовлення за високими цінами не є задовільними. У майбутньому слід звертати увагу на обсяг торгів та внутрішні ціни на калій і закуповувати відповідні запаси відповідно до попиту.

Контактна особа для ЗМІ:

Елейн Сюй

Група СУСТАР

Електронна пошта:elaine@sustarfeed.com

Мобільний/WhatsApp: +86 18880477902

Про насСУСТАРГрупа:

Заснована понад 35 років тому,СУСТАРГрупа сприяє прогресу в годівлі тварин завдяки передовим мінеральним розчинам та преміксам. Як провідний виробник мікроелементів у Китаї, вона поєднує масштаб, інновації та суворий контроль якості, щоб обслуговувати понад 100 провідних компаній з виробництва кормів у всьому світі. Дізнайтеся більше на [www.sustarfeed.com].

Час публікації: 01 липня 2025 р.