Аналіз ринку мікроелементів

Я,Аналіз кольорових металів

| Одиниці | 4-й тиждень липня | 5-й тиждень липня | Зміни щотижня | Середня ціна в липні | Станом на 1 серпняСередня ціна | Зміна за місяць | Поточна ціна станом на 5 серпня | |

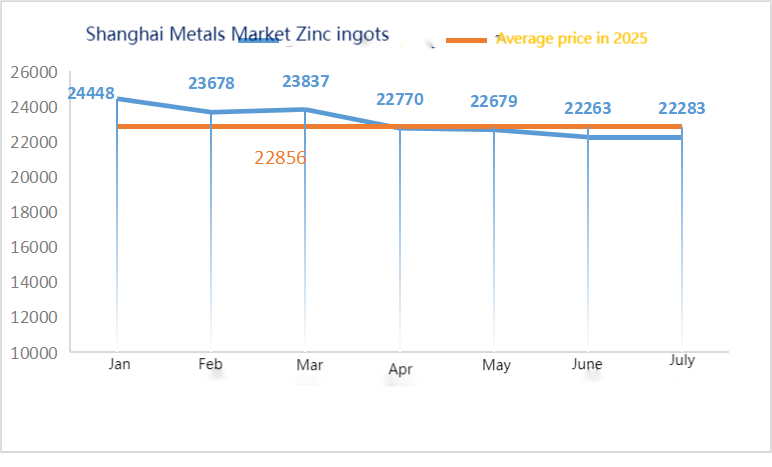

| Шанхайський ринок металів # Цинкові злитки | Юань/тонна | 22744 | 22430 | ↓314 | 22356 | 22230 | ↓126 | 22300 |

| Шанхайський ринок металів # Електролітична мідь | Юань/тонна | 79669 | 78856 | ↓813 | 79322 | 78330 | ↓992 | 78615 |

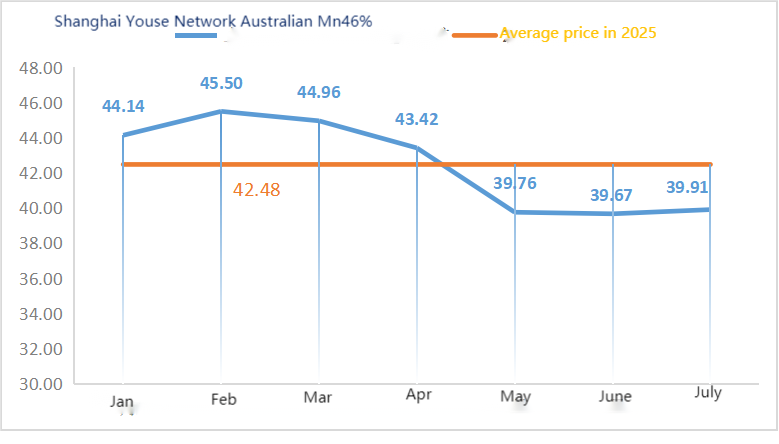

| Шанхай Металс АвстраліяМарганцева руда Mn46% | Юань/тонна | 40.3 | 40,33 | ↑0,3 | 39,91 | 40,55 | ↑0,64 | 40,55 |

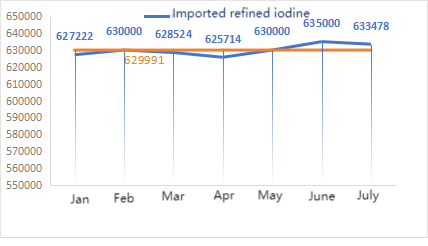

| Ціна імпортного рафінованого йоду від Бізнес-товариства | Юань/тонна | 632000 | 63000 | ↓2000 | 633478 | 630000 | ↓3478 | 630000 |

| Шанхайський ринок металів Хлорид кобальту (co≥24,2%) | Юань/тонна | 62765 | 62915 | ↑150 | 62390 | 63075 | ↑685 | 63300 |

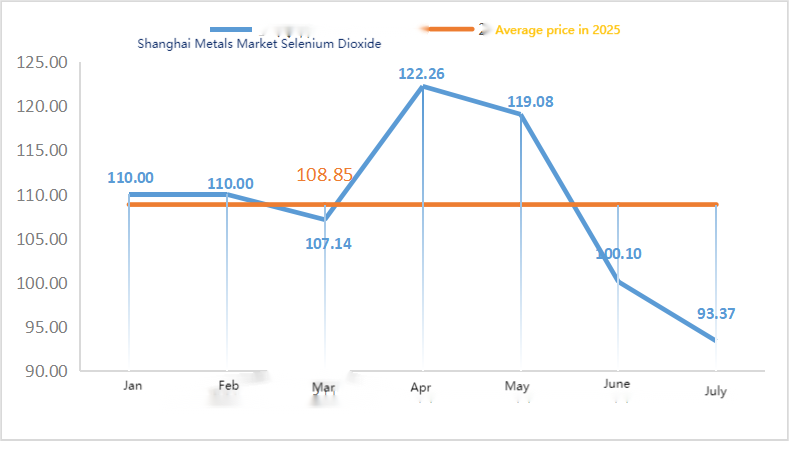

| Діоксид селену на ринку металів Шанхаю | Юань/кілограм | 90,3 | 91.2 | ↑0,9 | 93,37 | 93.00 | ↓0,37 | 93 |

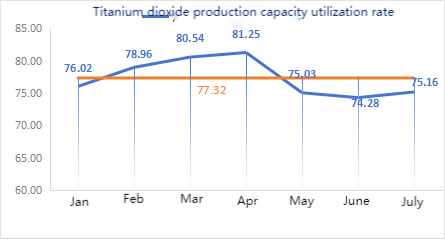

| Коефіцієнт використання потужностей виробників діоксиду титану | % | 75,61 | 73,52 | ↓2.09 | 75,16 | 73,52 | ↓1,64 |

Сировина:

Гіпооксид цинку: Високі витрати на сировину та сильні наміри щодо закупівель з боку переробних галузей утримують коефіцієнт транзакцій на майже тримісячному максимумі. ② Зміни цін на сірчану кислоту по всій країні цього тижня. Ціна на сірчану кислоту була підвищена. Ціни на кальциновану соду зросли в основних регіонах цього тижня. ③ Макроскопічно Китай та США продовжуватимуть наполягати на 90-денному продовженні 24% частини взаємного тарифу США, який був призупинений, та контрзаходів Китаю, термін дії яких спочатку мав закінчитися 12 серпня. Відбулося засідання Політбюро на внутрішньому ринку, яке певною мірою покращило настрої на ринку. Що стосується фундаментальних показників, то з боку пропозиції пропозиція цинкового концентрату всередині країни та за кордоном залишається вільною. З боку попиту переробні галузі підтримують низькі операційні показники, а міжсезонні характеристики попиту продовжують тиснути на ціни на цинк, причому домінують закупівлі основних товарів.

У понеділок коефіцієнт використання виробників зразків сульфату води становив 83%, що не змінилося порівняно з попереднім тижнем. Коефіцієнт використання потужностей становив 68%, що на 2% менше, ніж попереднього тижня. Скорочення виробництва деякими виробниками призвело до зниження даних. Ринкові котирування залишалися стабільними цього тижня. Виробники підписували замовлення одне за одним наприкінці липня, а основні виробники планували замовлення до кінця серпня. Наразі ціна на сірчану кислоту становить близько 770 юанів за тонну, що більше, ніж минулого тижня. З огляду на відносно великі замовлення та обмежені постачання сировини та готової продукції, хоча ціни на цинк дещо знизилися, заводи готові утримувати ціни на сульфат цинку. Очікується, що ціни скоригуються приблизно в середині серпня. Поточна торгова атмосфера на ринку покращується. Рекомендується, щоб сторона попиту заздалегідь визначила план закупівель, виходячи з ситуації з поставками виробників.

Очікується, що ціни на цинк коливатимуться в діапазоні від 22 500 до 23 000 юанів за тонну.

Щодо сировини: ① Ціни на марганцеву руду стабільні з незначним зростанням. Котирування на деякі основні види руди знову дещо зросли на 0,25-0,5 юаня за тонну. Однак настрої щодо спекуляцій на ф'ючерсних цінах охолодилися, а ціни на кремній-марганець спочатку дещо зросли, а потім впали. Загальна обережна та вичікувальна атмосфера є відносно сильною.

②Ціна на сірчану кислоту в основному зросла.

Цього тижня коефіцієнт використання зразків заводів з виробництва сульфату марганцю становив 85%, а коефіцієнт використання потужностей – 63%, що залишилося незмінним порівняно з попереднім тижнем. Ціни на сировину, таку як сірчана кислота та пірит, зросли. Цього тижня котирування від основних виробників зросли порівняно з минулим тижнем. Поточний піковий сезон для аквакультури на півдні певною мірою підтримує попит на сульфат марганцю, але загальне міжсезонне зростання попиту на корми обмежене. Настрої на ринку покращилися на тлі очікуваного зростання цін на продукцію.

Ціни на сульфат марганцю досягли дна, а потім відновилися. Великі виробники мають плани технічного обслуговування на серпень, і не виключено, що ціни пізніше зростуть ще більше. Рекомендується закуповувати та робити запаси у відповідний час, виходячи з умов виробництва.

Що стосується сировини: попит на діоксид титану в переробному секторі залишається низьким. Деякі виробники накопичили запаси діоксиду титану, що призводить до низьких показників виробництва. Проблеми з постачанням сульфату заліза в Цішуї тривають.

Цього тижня зразки сульфату заліза працювали на рівні 75%, а коефіцієнт використання потужностей – 24%, залишаючись незмінним порівняно з попереднім тижнем. Котирування цього тижня залишалися на постсвяткових максимумах, при цьому основні виробники значно скоротили виробництво та опублікували інформацію про підвищення цін. Замовлення виробників заплановані до початку вересня. Обмежена ситуація з постачанням сировини заліза Цішуй не покращилася. У поєднанні з нещодавнім подальшим зростанням цін на залізо Цішуй, на тлі підтримки витрат та відносно великих замовлень, очікується, що ціна на залізо Цішуй залишатиметься на високому рівні в пізніший період. Рекомендується, щоб сторона попиту закуповувала та поповнювала запаси у потрібний час у поєднанні з наявністю запасів.

4)Сульфат міді/основний хлорид міді

Сировина: Макроскопічно, процентна ставка ФРС залишилася незмінною, а індекс долара зріс ще більше, що пригнічувало ціни на мідь.

Що стосується фундаментальних показників, то загалом пропозиція має обмежені запаси та перебуває у скрутному становищі. З боку попиту на акціонерів вплинуло подальше зниження настроїв щодо продажів наприкінці місяця та продовження зростання преміальних котирувань.

Розчин для травлення: Деякі постачальники сировини здійснюють глибоку обробку розчином для травлення, що ще більше посилює дефіцит сировини, а коефіцієнт транзакцій залишається високим.

Що стосується ціни, то на макрорівні все ще існує невизначеність. У поєднанні зі слабким попитом і пропозицією на фундаментальні показники очікується, що чиста ціна на мідь цього тижня становитиме близько 78 000-79 000 юанів за тонну.

Виробники мідного купоросу цього тижня працюють на 100%, а коефіцієнт використання потужностей становить 45%, що залишається незмінним порівняно з попереднім тижнем. Котирування основних виробників цього тижня залишилися стабільними порівняно з минулим тижнем.

Ціни на мідну сітку останнім часом коливаються на високих рівнях, що значно залежить від міжнародної ситуації. Рекомендується звертати увагу на коливання цін на мідну сітку та здійснювати покупки у відповідний час.

Щодо сировини: сировина магнезит є стабільною.

Завод працює нормально, і виробництво триває у звичайному режимі. Термін доставки зазвичай становить від 3 до 7 днів. Ціни залишаються стабільними з серпня по вересень. З наближенням зими на основних заводських територіях діє політика, яка забороняє використання печей для виробництва оксиду магнію. Крім того, вартість використання вугілля як палива зростає взимку. Виходячи з вищезазначеного, очікується, що ціна на оксид магнію зростатиме з жовтня по грудень. Рекомендується, щоб клієнти здійснювали покупки, виходячи зі своїх потреб.

Сировина: Ціна на сірчану кислоту на півночі зараз зростає в короткостроковій перспективі.

Заводи з виробництва сульфату магнію працюють на 100%, виробництво та постачання йдуть нормально, а замовлення заплановані до початку вересня. Очікується, що ціна на сульфат магнію буде стабільною з тенденцією до зростання у серпні. Клієнтам рекомендується здійснювати закупівлі відповідно до своїх виробничих планів та потреб у запасах.

Сировина: Внутрішній ринок йоду наразі стабільний, постачання імпортованого рафінованого йоду з Чилі стабільне, а виробництво йодиду виробниками стабільне.

Цього тижня рівень виробництва зразків йодату кальцію виробниками становив 100%, коефіцієнт використання потужностей – 36%, як і попереднього тижня, а котирування основних виробників залишалися стабільними. Літня спека призвела до зниження цін на корми для худоби, і виробники здебільшого закуповували на вимогу. Виробники водних кормів переживають піковий попит, що збільшує попит на йодат кальцію. Попит цього тижня стабільніший, ніж зазвичай. Клієнтам рекомендується закуповувати відповідно до своїх виробничих планів та потреб у запасах.

Щодо сировини: З боку пропозиції, коефіцієнт операційної діяльності вітчизняних підприємств з виробництва діоксиду селену залишається стабільним на рівні близько 70%, без значних коливань обсягів виробництва. Однак деякі підприємства продають за низькими цінами, щоб розпродати свої запаси, що призводить до збільшення пропозиції на ринку. З боку попиту, ентузіазм покупців у переробних галузях, таких як фотоелектрична та скляна промисловість, невисокий, здебільшого зумовлений основними потребами. Особливо у фотоелектричній промисловості, через тимчасове насичення, зростання попиту на діоксид селену є слабким. Важко забезпечити ефективну підтримку ціни на діоксид селену. Ціна на діоксид селену буде стабільною в короткостроковій перспективі.

Цього тижня вибіркові виробники селеніту натрію працювали на 100%, коефіцієнт використання потужностей становив 36%, що не змінилося порівняно з попереднім тижнем, а котирування основних виробників залишалися стабільними. Вартість сировини помірно підтримується, і очікується, що ціни наразі не зростатимуть. Рекомендується, щоб сторона попиту закуповувала відповідно до власних запасів.

Сировина: З боку пропозиції, враховуючи майбутній традиційний піковий сезон автомобільного ринку «Золотий вересень та Срібний жовтень» та вступ нового ланцюга енергетичної галузі у стадію накопичення запасів, очікується зростання цін на солі нікелю та солі кобальту. Котирування плавильних заводів продовжують зростати; З боку попиту, закупівлі підприємств, що займаються переробкою, в основному спрямовані на задоволення основних потреб, а операції здійснюються переважно в невеликих кількостях. Очікується, що ціни на хлорид кобальту продовжуватимуть зростати в майбутньому.

Цього тижня коефіцієнт використання зразків заводу з виробництва хлориду кобальту становив 100%, а коефіцієнт використання потужностей – 44%, залишаючись незмінним порівняно з попереднім тижнем. Завдяки витратам на сировину, котирування виробників порошку хлориду кобальту цього тижня зросли.

Не виключено, що ціни на хлорид кобальту згодом зростуть. Клієнтам рекомендується запастися вчасно, виходячи зна їхньому інвентарі.

10)Кобальтова сіль/хлорид калію/карбонат калію/форміат кальцію/йодид

1. Незважаючи на те, що Конго все ще перебуває під впливом заборони на експорт золота та кобальту, бажання купувати їх невелике, а оптових угод мало. Торгова атмосфера на ринку середня, і ринок кобальтової солі, ймовірно, буде стабільним у короткостроковій перспективі.

2. Ринкова ціна на хлорид калію стабільна з тенденцією до зростання, тоді як попит демонструє ознаки сезонного відновлення. Попит на підготовку добрив восени поступово знижується, і є ознаки зниження пропозиції над попитом.Однак підприємства з виробництва комплексних добрив, що переробляють сировину, на які вплинула млява ситуація на ринку сечовини, залишаються обережними у своїх закупівлях. Загалом, ціни на хлорид калію перебувають у хаосі, і спостерігається дефіцит поставок. Очікується, що ринок хлориду калію залишатиметься стабільним з деякими коливаннями в короткостроковій перспективі. Ціна на карбонат калію залишилася стабільною порівняно з минулим тижнем.

3. Ціна на форміат кальцію продовжила зростати цього тижня. Ціна на необроблену мурашину кислоту зросла, оскільки заводи зупинилися на технічне обслуговування. Деякі заводи з виробництва форміату кальцію припинили приймати замовлення.

4. Ціни на йодид цього тижня були стабільними та вищими порівняно з минулим тижнем.

Контактна особа для ЗМІ:

Елейн Сюй

Група СУСТАР

Електронна пошта:elaine@sustarfeed.com

Мобільний/WhatsApp: +86 18880477902

Час публікації: 08 серпня 2025 р.